年报查阅“上锁”背后,邯郸银行七年业绩过山车、拨备率几乎腰斩

来源:新经济观察团

近日,河北多家银行陷入年报查阅“上锁”风波。据21世纪经济报道,廊坊银行、保定银行、邯郸银行等河北本地银行官网年报查阅渠道均设置访问门槛,原本面向公众公开披露的年度报告变相“上锁”,与商业银行信息披露公开透明的监管要求相悖。而新经济观察团2025年也曾在上述银行官网发现该问题,说明这种情况已非首年。

而作为河北省第五大城商行,邯郸银行2025年底规模已达到2608.64亿元,距离3000亿大关已然不远。但在总资产稳步攀升、年报“上锁”的矛盾之下,2019至2025年七年间,这家银行业绩跌宕起伏,2025年拨备率几近腰斩,加上内部管理层动荡,经营稳定性待解。

01

七年业绩“过山车”:利润从15亿巅峰跌至不足6亿 拨备率近腰斩

翻开邯郸银行近七年的财务数据,其净利润走势像一条剧烈波动的曲线,资产质量与盈利能力呈现“过山车式”波动。

邯郸银行近七年业绩表 数据来源:银行年报、外汇交易中心官网

注:该行官方年报数据常出现前后不一问题 仅作参考

2019年到2021年,邯郸银行依托本地资源优势持续深耕扩张,稳步夯实区域城商行龙头地位。这三年,该行总资产从1860亿元攀升至2020.76亿元,三年间保持稳步扩容态势,存贷款业务同步稳步增长,市场覆盖面与区域影响力持续提升。依托扎实的本土服务能力,该行长期稳居河北区域优质城商行序列,市场口碑与行业地位稳固。

该阶段,邯郸银行盈利端同步稳步上行,2021年净利润突破10亿元关口,达到阶段性高点,营收则从29.61亿元增长到35.09亿元,尽管2020年下滑近13%,但仍成为支撑其规模扩张的核心动能,整体经营处于稳健上行周期。

2022年,邯郸银行迎来七年经营的业绩巅峰与关键转折点。当年该行净利润达14.97亿元,同比暴涨48.22%,创下2019年以来最高盈利纪录。但优中有忧,当期营业净收入同比小幅下滑约2%,依靠规模扩张拉动利润增长的传统模式显露疲态,增长动能逐步透支。同时,拨备覆盖率降至154.73%的低位,风险抵补能力悄然弱化,繁荣表象下的结构性问题持续发酵。

2023年则是邯郸银行业绩彻底分水岭,前期积累的经营短板与资产风险集中释放,经营形势急转直下。当年该行净利润骤降至6.21亿元,同比暴跌超58%;不良贷款率飙升至2.24%,创下七年新高;拨备覆盖率跌至136.84%,跌破150%的行业监管红线,资产质量与风险抵御能力双双失守。

2024年,由于行业环境回暖叠加自身不良集中处置,邯郸银行业绩迎来短暂修复,营收净利润实现双位数双增长。其中净利润回升至8.01亿元,不良率大幅回落至1.38%,拨备覆盖率反弹至204.35%。但此次修复依赖短期财务调节,核心经营根基并未实质性夯实。

因此到了2025年,该行经营再度恶化,呈现显著的“增收不增利”结构性困境。全年营业净收入48.59亿元,同比大幅增长28.69%,营收规模创下七年新高,但全年净利润仅5.89亿元,同比下滑26.47%,较2022年峰值缩水超60%。

而其利润大幅回落的核心原因系信用减值损失激增。2025年全年,邯郸银行信用减值损失高达27.06亿元,较2024年的14.74亿元激增83.58%,巨额信用减值吞噬了超过一半的营收增量。

来源:邯郸银行2025年报

可以看出,盈利稳定性不佳是邯郸银行近年最突出的问题。有意思的是,邯郸银行2023年四季度亏损1.87亿元,2024年三季度亏损 1.79亿元,2025年四季度再亏约2000万元,该行常采取年末集中计提拨备、核销不良的财务安排,导致利润结构出现偏离,也暴露其风控体系薄弱、经营治理失衡等问题。

与此同时,据大公国际发布的《邯郸银行主体与相关债项2025年度跟踪评级报告》,该行净息差从2022年的1.43%收窄至2024年的1.09%,2025年一季度已大幅降至0.96%,远低于同期商业银行净息差均值1.43%。在净息差持续收窄的大趋势下,将进一步加剧邯郸银行的盈利压力。

上述报告还显示,2022年-2025年一季度,邯郸银行净资产收益率(ROE)已经从高位的8.44%大幅下降至1.12%。而在2025年全年,国内42家A股上市银行平均ROE为9.61%,这也再次验证了邯郸银行盈利能力的断崖式下滑。

来源:《邯郸银行主体与相关债项2025年度跟踪评级报告》

02

资产质量改善存隐忧 多次违规被罚 两年三换董事长

资产质量方面,邯郸银行近年来看似控制得当,实际上深层风险并未缓解。

从表面数据看,不良贷款率从2023年末的2.24%降至2024年末的1.38%,再微升至2025年末的1.65%,绝对数值在区域内中小银行中不算突出。

但在拨备覆盖率这一银行风险抵补能力的核心指标上,情况远不乐观。

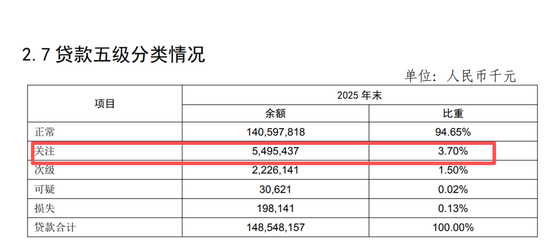

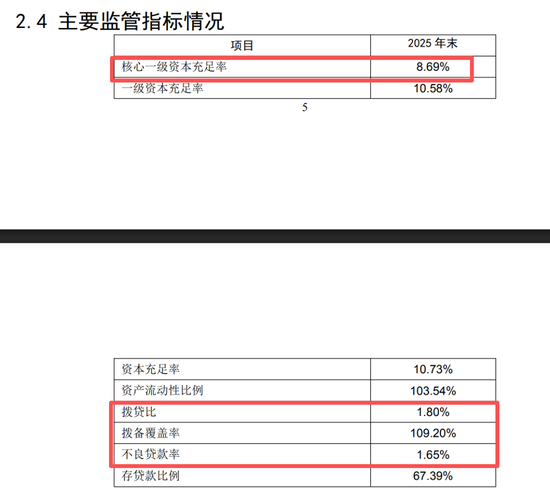

2025年末,邯郸银行拨备覆盖率骤降至109.20%,较2024年末的204.35%暴跌95.15个百分点,不仅远低于150%的通行监管底线,甚至已跌破120%的差异化监管红线。拨贷比仅为1.80%,低于2.5%的监管要求,表明其风险准备金积累明显不足。

更令人警觉的是隐性不良压力。2025年末,该行关注类贷款余额高达54.95亿元,占总贷款的3.70%,这部分贷款是潜在的不良蓄水池,一旦经济环境承压,极易向下迁徙为次级及以下贷款。

大公国际亦在上述报告中表示,“公司关注类贷款占比仍处于较高水平,资产质量面临较大下行压力,拨备水平有待提升。”

来源:邯郸银行2025年报

2024年,邯郸银行通过现金清收、核销和债权转让等方式全年共处置不良贷款35.89亿元,2025年全年核销不良高达5.53亿元。2025年末,其贷款损失准备期末余额26.81亿元,较期初39.08亿元锐减12.27亿元,核销力度加大而拨备补充严重不足,资产处置压力剧增。

来源:邯郸银行2025年报

而在业绩与资产质量承压的同时,邯郸银行的合规管理短板亦频频暴露。

2026年4月3日,中国人民银行河北省分行披露行政处罚信息公开表显示,邯郸银行因违反金融统计管理等9项违法行为,被警告并处罚款190.37万元。9项违规中有4项属于反洗钱类违规,覆盖从客户身份识别到可疑交易监测的反洗钱全流程失守,且这是邯郸银行自2010年改制以来,首次因反洗钱类违规被罚。结合历年财报,该行对反洗钱工作的着墨并不多,罚单的出现或印证了其长期以来在反洗钱制度建设与执行上的不足。

此前的2023年11月,邯郸银行因虚报普惠型小微企业贷款数据,被监管部门罚款50万元;2020年12月,因未按照规定报送统计数据被国家外汇管理局邯郸市中心支局责令改正、警告、罚款4万元;2018年,邯郸银行因违规办理票据业务,严重违反审慎经营规则被 邯郸银监分局责令改正,并处罚款210万元。

如果说财务数据的变化是经营层面的挑战,那么治理层的剧烈震荡则直指邯郸银行更深层的结构性隐患。

2024年8月15日,掌舵邯郸银行长达十余年的董事长郑志瑛意外离世,管理层被迫仓促补位。时任行长张海红随即临危接任,并于2024年11月获河北金融监管局核准董事长资格。

然而,这次过渡仅仅维持了一年便再次生变。2025年12月11日,第四次临时股东会选举刘泰为执行董事,2025年年报将刘泰标注为拟任董事长,但截至2026年4月28日年报发布,刘泰的任职资格始终未获国家金融监督管理总局核准。

此外,该行还存在超期代履问题。2025年10月14日,董事会决议由行长王志刚代为履行董事长职责,截至年报发布时代职时长已近7个月,明显超出监管规定“代为履职不得超过6个月”的上限。短短两年间,治理层从十年稳定跌入两年三换的震荡期,超期代履、资格悬而未决等问题接连出现。

03

行业启示:区域银行如何穿越周期?

邯郸银行的困境并非孤例。2025年,多家区域中小银行在营收增长的同时遭遇利润下滑,净息差持续收窄、信用成本攀升成为行业共性问题。但邯郸银行所处的挑战尤为严峻:拨备覆盖率已击穿120%的监管红线,较2024年末暴跌95个百分点,一年之内从“远超监管要求”跌至“低于监管红线”,这样的剧变在业内极为罕见。

从收入结构来看,邯郸银行对利息收入和投资收益的依赖度较高,手续费及佣金等中间业务收入占比较低。这种收入结构的特点,使该行在面对市场波动时抗风险的灵活性明显受限。

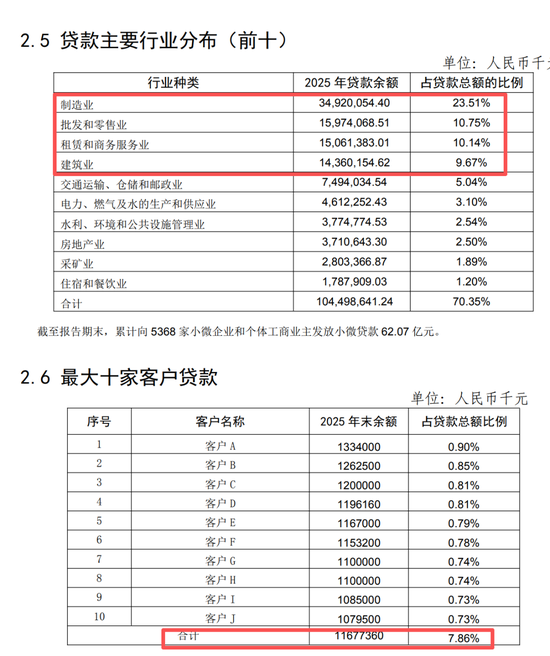

业务结构上看,邯郸银行历年来对公贷款均占比90%以上,且客户集中度较高。该行公司贷款仍主要集中在制造业、批发和零售业及租赁等行业,占比均在10%以上,行业集中度仍较高,贷款质量易受单一行业信用水平波动影响。

来源:邯郸银行2025年报

来源:邯郸银行2025年报

与此同时,该行资本内生与外生补充渠道双双受限,长期发展动力不足。盈利持续承压直接削弱银行内生造血能力,2025年末,邯郸银行核心一级资本充足率降至8.69%,虽高于7.5%的监管最低要求,但较2024年末10.65%的数值大幅下滑1.96个百分点,资本消耗速度显著加快,后续信贷投放、风险处置的资本储备持续收紧。

外源性资本补充同样陷入僵局。目前邯郸银行有两名股东河北美食林商贸集团有限公司、利达重工有限公司已被列为被执行人,股权风险凸显;在2024年,该行2.46亿元股权历经两次司法流拍后,最终只能以六折低价变卖,反映出市场对该行经营前景的谨慎态度,也意味着其外部资本补充渠道受阻,资本补充压力短期难以缓解。

复盘邯郸银行的七年震荡走势可以看出,当前区域银行面临的压力,是外部行业周期+内部治理短板双重叠加的结果。净息差收窄、实体行业调整带来的资产质量波动,是所有中小银行需要面对的系统性行业周期风险,但治理层频繁更迭、合规管理持续性缺失、风控体系松散,则是完全可以规避的内部人治问题。在行业加速分化、监管持续趋严的当下,外部周期红利褪去,内部治理与合规能力,已然成为区域中小银行穿越行业洗牌、实现稳健经营的核心壁垒。

未经允许不得转载:小花科普 » 年报查阅“上锁”背后,邯郸银行七年业绩过山车、拨备率几乎腰斩