2024年以来,机器人公司赴港上市热潮涌动,港股市场作为科技企业融资与国际化布局的优良土壤,吸引了一大批科技公司争先恐后递交上市申请。2023年底,在过去几年中多次计划上市后,“人形机器人第一股”优必选终于登陆港交所。无独有偶,2024年底越疆科技也作为“协作机器人第一股”成功上市,上市后股价连翻数倍。此外,还有仓储机器人赛道的极智嘉科技、服务机器人赛道的云迹科技也在冲刺港股。

从细分赛道来看,上述公司分别对应的是人形机器人、协作机器人、仓储机器人及服务机器人赛道,已经成为机器人行业的重要增长极,似乎正走到井喷前夜。

但落实到经营层面,尽管行业的前景广阔,但多数公司却仍然捉襟见肘。不仅部分公司在上市前后出现营收增长放缓,多年来的研发、与营销费用高企也进一步侵蚀了公司的利润空间,让不少公司困于亏损中。更何况,不少机器人公司的部分重要收入来自于海外,甚至依赖少数大客户,在当前的国际政策环境下的风险问题也值得重视。

由此来看,在这场资本盛宴背后,关于盈利模式的探索、技术迭代与场景落地是否能够大规模商业化、一级市场“断哺”后来自二级市场的资金能否及时“补血”等多种问题仍然未解。

亏的比赚的还多、产品价格一再暴跌 作为龙头市场份额仅为9%

近日,云迹科技向港交所递交招股书,拟香港主板上市,有望成为“AI智能体概念第一股”,中信证券和建银国际为其联席保荐人。

实际上,这并非云迹科技首次奔赴资本市场。早在2022年2月,云迹科技就曾计划登陆上交所科创板,启动了上市辅导备案,但却由于个中原因在当月即撤回了上市申请。而3年后,云迹科技转战港股,作为第六家依照18C上市章程申请港股上市的公司。而2023年正式实行的18C规则在很多方面放宽了对企业上市的限制,为特专科技公司而言意味着更多的上市融资机会。

但已成立十余年、意图上市多年的云迹科技,如今交上了一份怎样的答卷?

从业绩方面来看,尽管概念强劲,但云迹科技的营收规模仍然较小,据招股书显示,2022-2024年实现营业收入分别为1.61亿元、1.45亿元、2.45亿元,其中2022年同比减少10%,而2023年则同比增长68.63%,表现并不稳定。

更何况,近年来云迹科技“亏的比赚的还多”。2022-2024年,云迹科技分别亏损3.65亿元、2.65亿元、1.85亿元,尽管逐年亏损规模有所收窄,但近三年累计亏损8.15亿元,其中2022年、2023年的亏损规模均超过了当期营收。

从业务方面来看,被外界称为“全球酒店机器人龙头”的云迹科技,2024年同时在线机器人数量单日高峰超过36000台,按2023年来自酒店场景的收入计,云迹科技在酒店场景的机器人智能体市场及智能体市场均排名全球第一。但即便如此,云迹科技当年的市场份额也仅为9%,市场整体竞争较为分散。

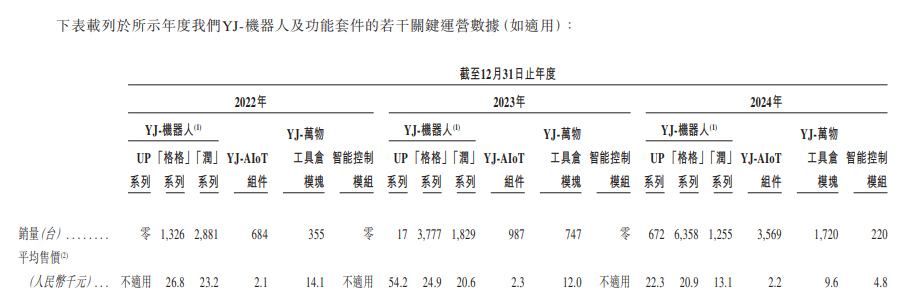

更何况,伴随着销量的增加,云迹科技机器人产品的却似乎“卖不上价”。机器人产品“格格”系列2022-2024年的销量分别为1326台、3777台、6358台,而平均售价却从2.68万元降至2.49万元再降至2.09万元;2023年才推出的“UP”系列2023年售价高达5.42万元,而仅仅一年后在2024年则降至2.23万元,价格暴跌近60%。同时,包括云迹科技的Alot组件、工具仓模块在内的其他产品也经历了不同程度的价格下跌。

未经允许不得转载:小花科普 » 机器人港股上市潮|云迹科技“弃A转港”3年累亏超8亿、产品价格一再暴跌 18.7亿对赌协议悬顶