炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究文|夏凡捷姚皓天

公募基金基于基准的资金回流风险逐渐释放,市场延续震荡格局。(1)权益性价比的降低,大部分行业回补清明节后缺口;(2)人民币汇率走弱、市场情绪降温;(3)关税缓和预期兑现;(4)市场关于联储降息或过于乐观。后续重视月内市场达到震荡区间上沿回调风险,市场风格或继续沿“避险-消费-成长”轮动。关注行业:银行、公用事业、计算机、农林牧渔、有色、美容护理、社会服务等。

我们认为,市场调整可能有几个条件:(1)权益市场性价比下降,A股整体市盈率水平已回落至清明节前,大多数行业已完成此前技术缺口的回补,市场短期上行动力减弱。(2)人民币汇率持续走弱叠加市场情绪趋于谨慎,或将引发资金避险情绪升温,推动部分资金回流至低风险资产。(3)特朗普关税政策预期落地,虽然短期影响有限,但相关长期不确定性仍存,市场情绪转向“卖出事实”的阶段。(4)市场对美联储年内降息预期走在实际政策之前,若经济数据不配合,可能导致无风险利率面临重新定价风险。

中期内市场延续震荡,风格轮动加速。中期看市场下有支撑,上有压力。货币政策“双降”将夯实信用扩张基础,资本市场工具优化巩固A股指数下沿。出口超预期强劲,抢转口成效凸显,关税博弈占据短期优势。通过“抢转口”策略,中国成功将出口重心转向东盟、欧盟等市场,实现了出口的稳定增长。不过基本面下行预期和资金估值约束将构成市场上沿。

市场5月或将复现“避险-消费-成长”轮动脉络。以科技成长为主的第一阶段率先演绎,当该板块估值和业绩预期逐步兑现并出现边际削弱信号时,市场配置便自然向防御性资产倾斜,包括银行、农业及基建设备等低估值、抗跌属性显著的板块,以应对贸易摩擦反复和宏观基本面分化带来的风险偏好回落。在防御阶段完成预期修复后,若政策红利落地预期和消费数据回暖,将为消费板块提供再度崛起的土壤,从而开启下一轮“内需驱动”的配置机会。

震荡市延续,A股什么情况下会出现回调?

近期印发的《推动公募基金高质量发展行动方案》提出强化业绩基准约束、实施长周期考核,并大力发展权益类基金,促使公募产品和基金经理考核向“重投资者回报”倾斜。在这一背景下,原本风格飘逸于中小市值、细分赛道的资金回流,或是触发市场高位板块调整的重要原因。

我们认为,经历几日的“纠偏”,改革已在本周连续四个交易日体现资金回流与回吐效应,最激烈的调整窗口或已走过。展望后市,若市场由震荡再次出现回调,可能的几个触发因素是什么?我们提供以下几点思考:

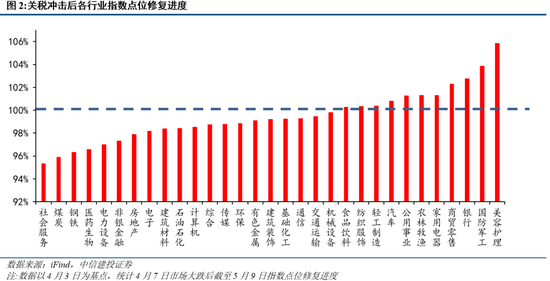

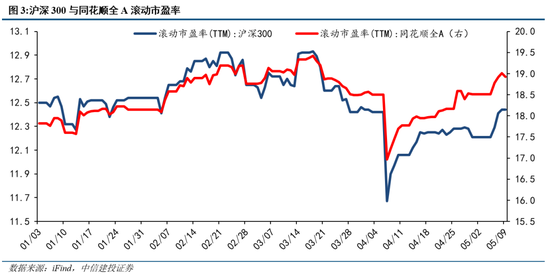

1.权益性价比下降:全A市盈率回到清明节前水平

市盈率修复回至前高点,性价比降低。截至5月9日,同花顺全A滚动市盈率达到18.92倍,沪深300滚动市盈率也回升至12.44倍,均重回4月清明节前的高位水平。这一估值水平不仅高于去年同期17倍—17.5倍的区间,也已超过近五年平均14.2倍的上沿,意味着在盈利未出现明显超预期的情况下,市场再度扩张的空间已受限。

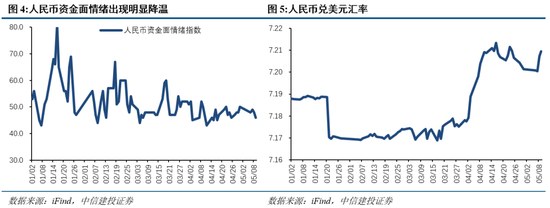

2.人民币汇率弱势与市场情绪降温,或触发避险

“五一”假期后,离岸人民币虽一度升破7.20,但整体区间波动显著放大,体现出资金的短线套利与避险情绪并存。央行一揽子政策对的流动性的影响以及对外部经济和贸易前景的分歧,令人民币双向波动加剧。

当离岸人民币兑美元持续高位,量化对冲基金与程序化交易模型往往会触发“货币动量卖出”信号,以平衡其外汇敞口和风险敞口,进而在A股市场产生抛压。5月6日至9日期间,离岸人民币已两度试探7.30关口,显示市场对“逢高抛售”的意愿明显增强。当人民币走弱至7.30上方时,海外投资者需额外承担汇率损失风险,因而在无明显套利空间时倾向先行退出,以规避后续更大波动。

人民币持续走弱将显著抑制海外资本对A股的配置意愿,同时推升跨境对冲需求与风险溢价,后续若逆周期因子未能及时加码干预、美元重拾强势或谈判与基本面数据未见转好,人民币持续走弱将成为A股市场情绪降温和调整的重要因子。

市场情绪降温也可能触发指数走弱和投资者避险。在前期贸易战缓和预期和人民币升值背景下,近期市场情绪已经明显回升,本周已经升至75上方进入高涨区。去年11月以来,我们构建并持续跟踪的投资者情绪指数的回落和分项指标的预警对市场调整有较好的前瞻作用。目前情绪指数还未发出预警市场下跌风险,但如果万得全A进一步上涨,需注意部分分项指标接近警戒线的可能。

3.关税缓和预期兑现,超预期利好概率较低

英美关税达成一致,10%基准关税成为新的“硬底线”。特朗普将与英国达成的“突破性贸易协议”视为标志性成果,但协议现阶段仅为涵盖钢铝、汽车及农产品的总体框架,未披露具体实施细则与时间表,市场需数月才能看到实质条款落地。此类框架性协议难以立即改变企业成本与供应链布局,因此短期提振效应很可能被快速消化或回吐。此外,协议虽将英国产钢铝25%附加关税取消,并对首10万台英国汽车关税降至10%,但10%的基准关税依旧保留,美方在货物贸易上的整体壁垒并未实质解除。美国商务部长卢特尼克也重申,10%税率将适用于大多数贸易伙伴,真正的降幅仅限于“表现出开放市场和贸易平衡意愿”的国家。

中美走向不确定性尚存,特朗普态度安抚多于承诺。中美在日内瓦重启的高层对话虽释放了“将评估现有关税措施并探讨技术性调整”的信号,但目前尚未形成任何可操作的降税协议,仍需数月才能看到实质进展。在这两项框架性安排下,短期市场仅获得“谈判重启”般的催化剂,而非落地即生效的成本降低效应。若美国坚持类似“先降再谈、分阶段推进”的思路,也将使关税谈判路径进一步复杂化,令市场对真正降税的期望打折。总之,市场乐观主要由英美“突破性”框架协议和特朗普“实质性”谈判预期驱动,但协议细节缺乏、10%基准关税保留,以及特朗普言论的情绪化特征,都在迅速抑制市场对持续上涨的信心。

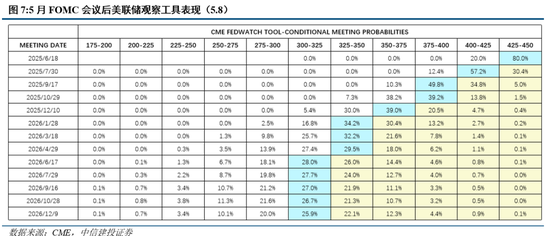

4.美联储拒绝预防式降息,市场乐观预期面临调整压力

5月FOMC会议美联储维持联邦利率不变。5月FOMC会议维持4.25%-4.5%的利率水平不变,本次会议按兵不动已有预期,市场对此反应平淡。本次FOMC会议核心变化是会议声明新增经济活动稳健增长的表述,同时指出经济前景不确定性增加,失业率和通胀风险上升。鲍威尔在发布会上强调“观望和观察是一个相当明确的决定”。市场就已充分预期,对6月的降息概率也不足30%。声明公布后,美元与美债利率短线下跌后回涨;美股波动较小,日内小幅收涨;市场对6月降息25bps的预期约20%。

美联储内部分歧加大了政策路径的不确定性。市场注意到以鲍威尔为首的多数官员主张继续依赖硬数据观测,而由理事克里斯托弗·沃勒代表的少数派则倾向“预防性”降息,以缓冲关税对经济冲击。沃勒在多次公开场合表态:若通胀冲击被证实为“短暂性”,且经济增速放缓明显,他更倾向于在硬数据明显恶化前启动降息,以防消费和就业面临更剧烈下行。而主流派官员则警告,贸然降息可能重演2021年“误判通胀为暂时性”带来的高通胀教训,因此在数据未充分显示经济放缓前,将持续按兵不动。这种观点上的分歧意味着,未来FOMC任何一位官员对声明用词或点阵图的微调,都可能被市场解读为政策倾向的风向标,短期内增强了利率预期的波动性。

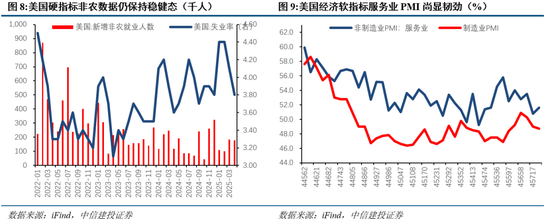

美国经济基本面韧性超预期与通胀隐患仍存。美联储在5月7日发布的政策声明中强调,3月和4月的核心PCE与CPI虽出现环比回落,但同比仍高于2%的长期目标,显示通胀压力尚未根本缓解,因此“暂不行动”更为稳妥。美联储短期的利率决策倾向于依赖硬数据,而非软数据或市场预期,这意味着要等到就业和价格指标出现持续性恶化,才会考虑调整政策。与此同时,硬指标劳动力市场仍表现强劲——4月新增就业177,000人超出预期,失业率稳定在3.6%左右,软指标中美国服务业PMI仍保持韧性,宏观基本面的强劲表现令美联储倾向于继续按兵不动。鉴于关税引发的输入性通胀效应尚未在硬数据中完全显现,考虑到美联储的滞后性,美国经济尤其是就业数据切实走弱之前,美联储将维持当前态度,不会前置宽松,市场的调整尚需等待基本面的反映。

中短期内市场延续震荡,风格轮动加速

未经允许不得转载:小花科普 » 中信建投:中短期延续震荡,风格轮动加速