来源:招商证券策略研究

国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。国庆节前市场走势往往较为平淡,而节后市场风险偏好则出现明显改善。9月美联储如期降息,从历史经验看,预防式降息后A/H股在未来上涨概率较高。展望后市,目前市场仍处于牛市阶段Ⅱ,驱动A股本轮上行的三大原因没有发生变化,在政策出现明显转向之前,市场有望继续沿着低渗透率赛道的方向演绎。当前可关注固态电池、AI算力,人形机器人,商业航天等领域。除此之外,中期角度,也可关注高内在回报率质量成长策略。

核心观点

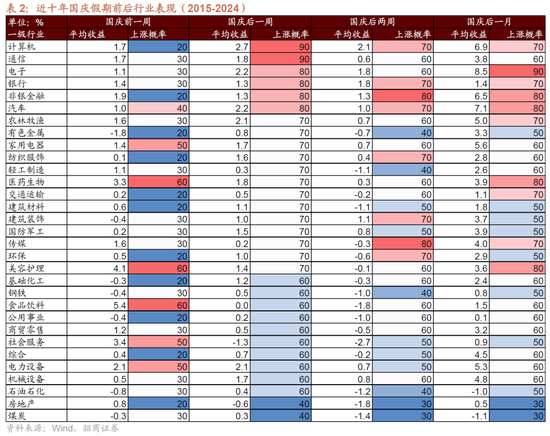

【观策·论市】国庆前后A股融资盘与日历效应:国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。并且A股国庆节前后市场表现通常呈现出一定的日历效应。国庆节前市场交投相对清淡,部分资金在避险需求下流出,导致市场表现平淡。然而,国庆节后市场风险偏好改善,主要指数往往迎来反弹。从过去十年A股国庆节后一周表现来看,上证指数、沪深300、中证1000指数上涨概率均超60%。行业层面,国庆后五个交易日一级行业上涨概率普遍在50%以上,其中上涨概率靠前的行业集中在计算机、通信、电子等行业,其中银行、非银金融、汽车在国庆后两周和国庆后一个月上涨概率仍然较高。

【复盘·内观】本周A股市场整体走势偏弱,主要原因为:(1)本轮牛市估值天花板的代表海外算力维持高位震荡状态,在一定程度上压制了市场的风险偏好;(2)事件催化成为影响盘面的决定性因子,呈现出无主线、多题材轮动的特征,场内赚钱效应欠佳。

【中观·景气】8月社零同比增幅收窄,智能手机产量同比增幅扩大。本周景气改善的领域主要有:1)新能源和光伏产业链中硅料、DMC、正极材料、钴产品价格上涨;2)8月重卡销量同比增幅扩大,金属切削机床产量三个月滚动同比增幅扩大,主要企业工程机械销售当月同比多数改善;3)新消费表现亮眼,8月金银珠宝、化妆品、文化办公用品、饮料等零售额同比改善;4)TMT持续景气,DRAM存储器价格稳健上涨,8月智能手机产量同比增幅扩大。后续关注景气较高或有改善的贵金属、硅料、钴产品、汽车零部件、白电、饰品、存储器、消费电子等。

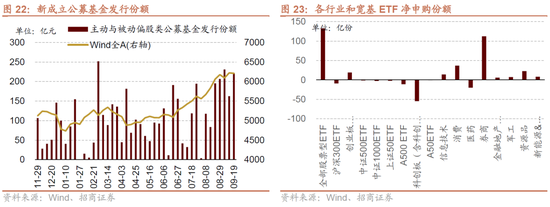

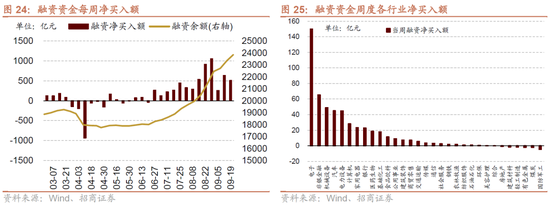

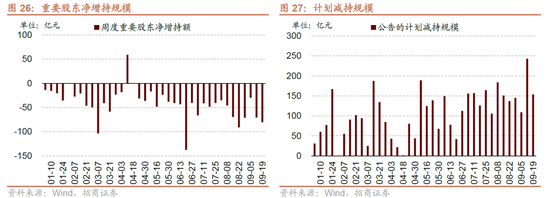

【资金·众寡】融资净流入与ETF净申购,新发基金规模回升。融资资金前四个交易日合计净流入507.9亿元;新成立偏股类公募基金221.1亿份,较前期上升58.7亿份;ETF净申购,对应净流入62.4亿元。融资资金净买入电子、非银金融、机械设备等;券商ETF申购较多,医药ETF赎回较多。重要股东净减持规模扩大,计划减持规模下降。

【主题·风向】特斯拉机器人持续推进落地,下周将召开机器人生产计划会议。本周特斯拉机器人产业热点不断:近日,海外Eletric Vehicles等多家媒体发布消息称,特斯拉与美国植物基制药企业PharmAGRI合作签署意向书,PharmAGRI计划在其自营农场和处方药生产环节部署多达1万台特斯拉最新款Optimus Gen3+人形机器人,引发市场持续关注;随后,当地时间9月18日,马斯克对此进行评论澄清消息不实。马斯克于当地时间9月16日在社交平台上表示,下周将在特斯拉内部与各部门开会,特别关注人工智能/自动驾驶系统、擎天柱(Optimus)机器人生产计划以及车辆生产和交付。

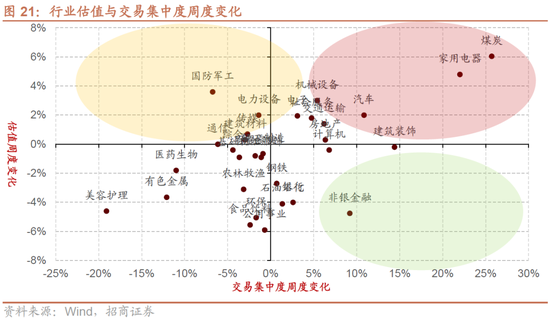

【数据·估值】本周整体A股估值水平下行,万得全A指数PE(TTM)较上周下行0.1,处于历史估值水平67.7%分位数。本周指数估值涨跌分化,其中,电子、电力设备和汽车估值涨幅居前,钢铁、有色和美容护理跌幅居前。

风险提示:经济数据不及预期,政策理解不全面,海外政策超预期收紧。

01

观策·论市——国庆前后融资盘变化规律及A股日历效应如何?

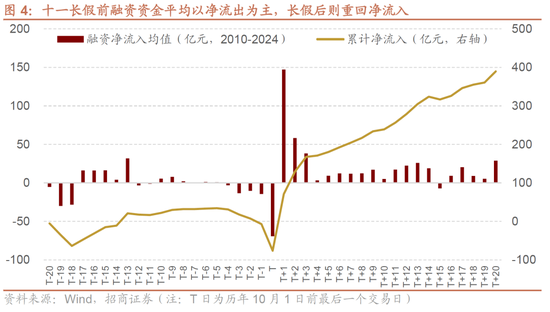

国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。节前融资盘多趋向谨慎,作为高风险偏好资金,在国庆长假前,融资资金会倾向于卖出股票偿还融资,减少持仓,以规避长假期间可能出现的不可预测的风险和利息成本。从2010-2024年历史平均表现看,融资在节前5个交易日均以卖出为主。国庆节后,如果假期期间没有重大利空,或者甚至有利好政策释放,市场风险偏好会快速回升,融资资金会成为重要的增量资金之一,大举入市。

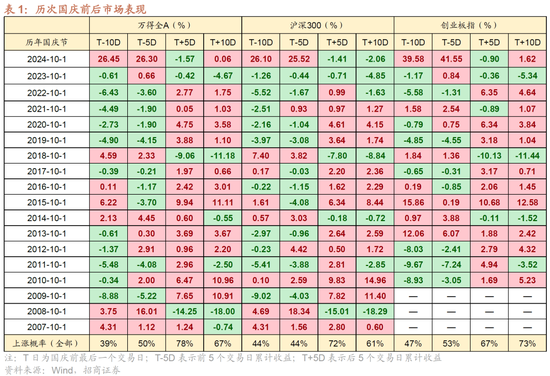

A股国庆节前后市场表现通常呈现出一定的日历效应。具体来说,国庆节前市场交投相对清淡,部分资金在避险需求下流出,导致市场表现不佳。然而,国庆节后市场风险偏好改善,主要指数往往迎来反弹。从过去十年A股国庆节后一周表现来看,上证指数、沪深300、中证1000指数上涨概率均超60%。行业层面,国庆后五个交易日一级行业上涨概率普遍在50%以上,其中上涨概率靠前的行业集中在计算机、通信、电子等行业,其中银行、非银金融、汽车在国庆后两周和国庆后一个月上涨概率仍然较高。

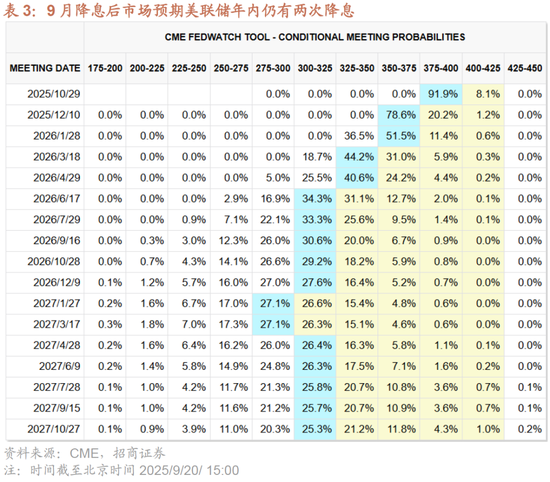

9月美联储议息会议如期降息25bp,且给出的降息指引显示年内仍有50bp的降息空间。2024年9月以来开启的这轮降息属于美联储进行的“预防式降息”,此次重启降息是开始而非结束。往后去看,在市场反复进行降息交易的过程中,可能推动美元指数和美债收益率再重回下行。根据历史经验,在历次美联储首次开启/重启预防式降息后,A股和港股在未来上涨概率更高。结构上,继续看好偏成长风格方向。

1、国庆前后融资盘变化规律

今年以来一个重要增量资金正反馈机制就是融资融券,尤其是7月以来市场突破了扭亏阻力位之后,融资余额呈现流入规模持续扩大的态势,成为推动市场上行的重要力量,7月以来融资已累计净流入5583亿元,成为市场的主力增量资金。

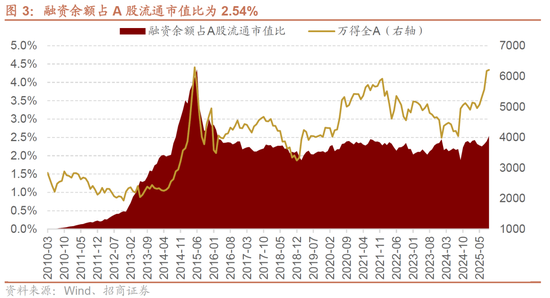

8月中旬以来融资余额持续稳定在2万亿以上运行。截至2025/9/18融资余额达到2.39万亿,绝对规模超过2015年6月历史高点,但是从相对规模看融资余额占A股流通比值仅2.54%(历史以来90%分位),距离2015年高点4.73%仍有距离。

国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。节前融资盘多趋向谨慎,作为高风险偏好资金,在国庆长假前,融资客会倾向于卖出股票偿还融资,减少持仓,以规避长假期间可能出现的不可预测的风险和利息成本。从2010-2024年历史平均表现看,融资在节前5个交易日均以卖出为主,节前最后一个交易日平均流出规模最高为69亿元。国庆节后,如果假期期间没有重大利空,或者甚至有利好政策释放,市场风险偏好会快速回升,融资客会成为重要的增量资金之一,大举入市,2010-2024年融资资金在国庆后首个交易日平均净流入147亿元,且随后的20个交易日大部分时间均保持净流入趋势。

2、国庆前后A股日历效应

A股国庆节前后市场表现同样呈现出一定的日历效应。具体来说,国庆节前市场交投相对清淡,部分资金在避险需求下流出,导致市场表现不佳。然而,国庆节后市场风险偏好改善,主要指数往往迎来反弹。从过去十年A股国庆节后一周表现来看,上证指数、沪深300、中证1000指数上涨概率均超60%。从2007年以来的数据统计看,万得全A在国庆节后5个交易日区间上涨概率达78%。

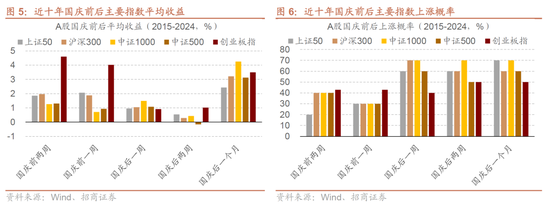

从近十年国庆节后行业表现来看,国庆后一周一级行业上涨概率多数在50%以上,其中上涨概率靠前的行业集中在计算机、通信、电子等行业,其中银行、非银金融、汽车在国庆后两周和国庆后一个月上涨概率仍然较高。

3、美联储重启降息,将如何影响市场?

9月美联储议息会议整体符合市场预期,呈现鸽派决策+鹰派表述的预期管理。会议如期降息25bp,且给出的降息指引显示年内仍有50bp的降息空间。同时,鲍威尔表示,9月的降息举措是一项风险管理决策,没有必要快速调整利率,今天对于降息50个基点并没有广泛的支持。9月的点阵图显示,大多数委员支持2025年内仍有50bp的降息空间;过半数委员支持2026年至少还有25bp降息空间,目前市场普遍预期美联储年内仍有两次降息。

结合当前美国经济基本情况,2024年9月以来开启的这轮降息属于美联储进行的“预防式降息”,此次重启降息是开始而非结束。往后去看,在市场反复进行降息交易的过程中,可能推动美元指数和美债收益率再重回下行。

根据历史经验,在历次美联储首次开启/重启预防式降息后,A股和港股在未来上涨概率更高。显示中国资产受益于预防式降息下宽松的美元流动性环境。具体来看,港股在未来1周、2周上涨概率达到75%。在预防式降息后的3个月A股和港股上涨概率分别达到100%和75%;降息后的半年,港股上涨概率达到100%。中期维度上,整体继续看好美联储重启降息环境下,A股和港股的投资机会。

结构上,继续看好偏成长风格方向。一方面,在美债收益率下行阶段往往比较利好A股成长风格。另一方面,当前A股仍处于我们在报告《A股进入牛市II阶段:成因和方向——A股2025年中期策略展望》中定义的牛市Ⅱ阶段,驱动A股本轮上行的三大原因没有发生变化,在政策出现明显转向之前,市场有望继续沿着低渗透率赛道的方向演绎。当前可关注固态电池、AI算力,人形机器人,商业航天等领域。除此之外,中期角度,也可关注高内在回报率质量成长策略。

4、总结

国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。节前融资盘多趋向谨慎,作为高风险偏好资金,在国庆长假前,融资客会倾向于卖出股票偿还融资,减少持仓,以规避长假期间可能出现的不可预测的风险和利息成本。从2010-2024年历史平均表现看,融资在节前5个交易日均以卖出为主。国庆节后,如果假期期间没有重大利空,或者甚至有利好政策释放,市场风险偏好会快速回升,融资客会成为重要的增量资金之一,大举入市。

A股国庆节前后市场表现通常呈现出一定的日历效应。具体来说,国庆节前市场交投相对清淡,部分资金在避险需求下流出,导致市场表现不佳。然而,国庆节后市场风险偏好改善,主要指数往往迎来反弹。从过去十年A股国庆节后一周表现来看,上证指数、沪深300、中证1000指数上涨概率均超60%。行业层面,国庆后五个交易日一级行业上涨概率普遍在50%以上,其中上涨概率靠前的行业集中在计算机、通信、电子等行业,其中银行、非银金融、汽车在国庆后两周和国庆后一个月上涨概率仍然较高

9月美联储议息会议如期降息25bp,且给出的降息指引显示年内仍有50bp的降息空间。2024年9月以来开启的这轮降息属于美联储进行的“预防式降息”,此次重启降息是开始而非结束。往后去看,在市场反复进行降息交易的过程中,可能推动美元指数和美债收益率再重回下行。根据历史经验,在历次美联储首次开启/重启预防式降息后,A股和港股在未来上涨概率更高。结构上,继续看好偏成长风格方向。

02

复盘·内观——A股主要指数涨多跌少,创业板指、科技龙头表现较好

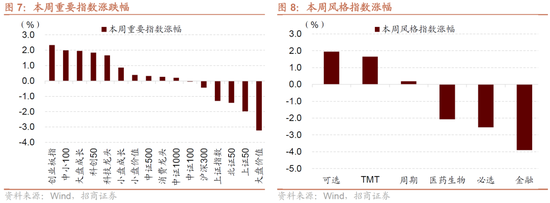

本周(9月15日-9月19日)A股市场主要指数涨多跌少。主要指数中,创业板指、科技龙头表现较好,分别上涨2.34%、2.22%;主要指数中上证50、大盘价值表现较弱,分别下跌1.98%、3.23%。本周日均成交额25718.46亿元,周度上涨10.55%。

本周(9月15日-9月19日)A股市场主要指数涨多跌少。主要指数中,创业板指、科技龙头表现较好,分别上涨2.34%、2.22%;主要指数中上证50、大盘价值表现较弱,分别下跌1.98%、3.23%。本周日均成交额25718.46亿元,周度上涨10.55%。

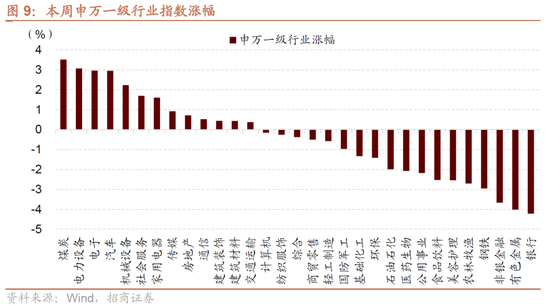

从行业上看,本周申万一级行业涨跌参半,煤炭(3.51%)、电力设备(3.07%)、电子(2.96%)等表现相对较好;非银金融(-3.66%)、有色金属(-4.02%)、银行(-4.21%)等表现相对较差。从上涨原因看,本周表现较好的板块及主要原因:煤炭(前期调整时间充分具备补涨需求)、电力设备(行业龙头2026年排产数据超市场预期提振远期估值)、电子(中美关系恶化叠加政策催化);跌幅居前的行业原因,非银金融、银行(指数震荡状态下不具备较强的进攻属性)、有色金属(美联储降息落地利好兑现)。

03

中观·景气——8月社零同比增幅收窄,智能手机产量同比增幅扩大

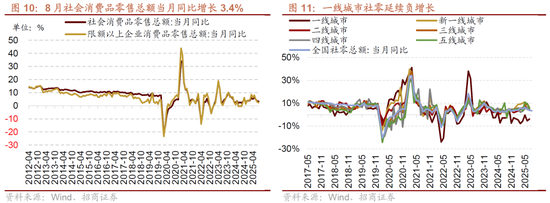

1-8月社会消费品零售总额累计同比增幅收窄,单月同比增幅继续收窄。1-8月份社会消费品零售总额323906亿元,同比增幅收窄0.2个百分点至4.6%,其中除汽车以外消费品零售额292643亿元,增长5.1%(前值5.3%);单8月份同比增长3.4%(前值3.7%),其中除汽车以外的消费品零售同比增长3.7%(前值4.3%);两年复合平均增幅进一步收窄至2.7%(前值3.2%)。

从地域来看,一线城市仍是社零修复的主要拖累,二线、三线、四线、五线城市社零同比增速均有放缓。根据地方统计局最新数据,7月一线城市(北上广深)社零同比-3.9%,延续8个月负增;7月新一线(10城)、二线(11城)、三线(24城)、四线(34城)、五线(22城)社零同比分别为4.7%、4.3%、6.2%、5.3%和5.4%。

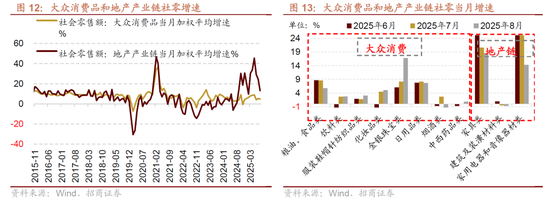

大众消费品、地产产业链加权平均增幅均收窄,家电、家具在政策提振下维持双位数增长,金银珠宝、文化办公用品表现亮眼。大众消费品产业链当月加权平均增幅收窄至4.8%(前值5.3%),细分领域必选消费表现分化,小额可选消费普遍改善,必选消费中限额以上粮油食品单月同比增幅收窄至5.8%,烟酒同比转负至-2.3%,高温天气影响叠加服装换季需求,饮料、服装鞋帽针纺织品同比增幅分别扩大至2.8%和3.1%。可选消费中化妆品、金银珠宝、中西药品类同比增幅分别扩大至5.1%、16.8%和0.9%,日用品类增幅收窄至7.7%。地产产业链当月加权平均增幅收窄至13.2%(前值24.6%),其中“以旧换新”等政策效应递减,家用电器音像器材增幅收窄至14.3%(前值28.7%),家具同比增幅收窄至18.6%(前值20.6%),地产销售仍然处于历史较低水平,拖累建筑及装潢材料社零同比降幅扩大至-0.7%(前值-0.5%);其他领域文化办公用品同比增幅扩大至14.2%(前值13.8%)、通讯器材同比增幅收窄至7.3%(前值14.9%)、汽车同比转正至0.8%(前值-1.5%)。

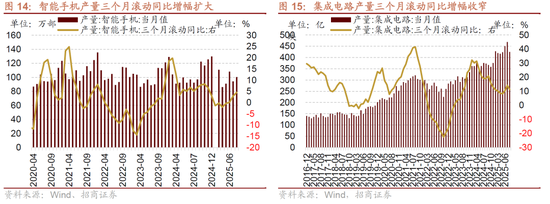

8月智能手机产量当月同比、三个月滚动同比增幅扩大。8月智能手机产量100.40万部,同比增幅扩大1.2个百分点至3.20%,智能手机产量三个月滚动同比增幅扩大1.63个百分点至4.53%。

8月集成电路产量当月同比、三个月滚动同比增幅收窄。8月集成电路产量为425.00亿块,同比增幅收窄11.80个百分点至3.20%,集成电路产量三个月滚动同比增幅收窄2.77个百分点至11.33%。

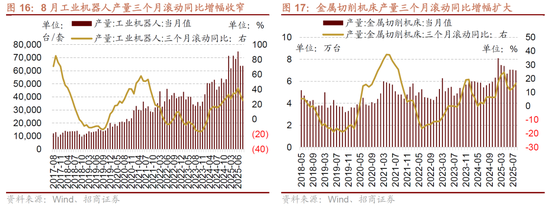

8月工业机器人产量同比增幅收窄,三个月滚动同比增幅收窄。8月工业机器人产量6.37万台/套,当月同比增幅收窄9.60个百分点至14.40%,三个月滚动同比增幅收窄7.03个百分点至25.43%;1-8月累计产量51.21万台/套,累计同比增幅收窄3个百分点至29.90%。

8月工业机器人产量同比增幅收窄,三个月滚动同比增幅收窄。8月工业机器人产量6.37万台/套,当月同比增幅收窄9.60个百分点至14.40%,三个月滚动同比增幅收窄7.03个百分点至25.43%;1-8月累计产量51.21万台/套,累计同比增幅收窄3个百分点至29.90%。

8月主要企业工程机械销售当月同比多数改善。主要企业装载机销量同比增幅扩大5.89个百分点至13.30%,三个月滚动同比增幅扩大2.02个百分点至10.67%;主要企业叉车销量同比增幅扩大5个百分点至19.40%,三个月滚动同比增幅扩大2.53个百分点至18.97%;主要企业压路机销量同比增幅收窄9.70个百分点至14.10%,三个月滚动同比增幅收窄0.97个百分点至16.37%;主要企业汽车起重机销量同比由正转负至-4.65%(前值为9.60%),三个月滚动同比跌幅收窄1.15个百分点至-0.11%;主要企业内燃机销量同比增幅扩大3.35个百分点至17.63%,三个月滚动同比增幅扩大1.77个百分点至12.72%。

8月重卡销量同比增幅扩大。根据第一商用车网数据,2025年8月我国重卡市场销售约9.16万辆(批发口径,包含出口和新能源),环比2025年7月上涨7.93%,同比上涨46.71%,三个月滚动同比增幅扩大11.04个百分点至43.15%。

04

资金·众寡——融资净流入与ETF净申购,新发基金规模回升

从全周资金流动的情况来看,本周融资资金净流入,新成立偏股类公募基金上升,ETF净申购。具体来看,融资资金前四个交易日合计净流入507.9亿元;新成立偏股类公募基金221.1亿份,较前期上升58.7亿份;ETF净申购,对应净流入62.4亿元。

从ETF净申购来看,ETF净申购,宽指ETF以净赎回为主,其中科创50ETF赎回最多;行业ETF以净申购为主,其中券商ETF申购较多,医药ETF赎回较多。具体来看,股票型ETF总体净申购132.7亿份。其中,沪深300、创业板ETF、中证500ETF、上证50ETF、双创50ETF和科创50ETF分别净赎回9.0亿份、净申购19.2亿份、净赎回1.3亿份、净赎回2.0亿份、净赎回11.2亿份、净赎回54.5亿份。行业方面,信息技术ETF净申购14.3亿份;消费ETF净申购37.0亿份;医药ETF净赎回20.1亿份;券商ETF净申购112.1亿份;金融地产ETF净申购6.0亿份;军工ETF净申购7.4亿份;原材料ETF净申购22.7亿份;新能源&智能汽车ETF净申购8.2亿份。

本周新成立偏股类公募基金规模较前期回升,新成立偏股类基金221.1亿份。

两融方面,融资资金前四个交易日净流入507.9亿元。从行业偏好来看,本周融资资金集中买入电子,净买入额达149.8亿元,其他净买入规模最高的行业主要包括非银金融、机械设备、汽车等;净卖出的主要是国防军工、煤炭、有色金属等。

从资金需求来看,重要股东净减持规模扩大,计划减持规模下降。本周重要股东二级市场增持36.9亿元,减持117.5亿元,净减持80.6亿元,净减持规模扩大。其中,净增持规模较高的行业包括银行、综合、交通运输等;净减持规模较高的行业包括电子、通信、国防军工等。本周公告的计划减持规模为153.6亿元,较前期下降。

05

主题·风向—— 特斯拉机器人持续推进落地,下周将召开机器人生产计划会议

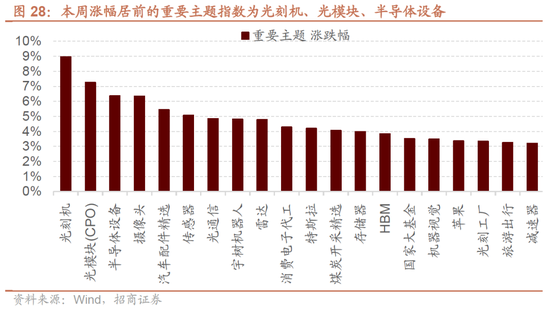

本周A股市场跌多涨少,万得全A下跌0.18%,沪深300下跌0.44%,创业板指上涨2.34%。A股涨幅居前的重要主题指数为光刻机、光模块、半导体设备。

本周和下周值得关注的主题事件有:

国内重要资讯与产业政策

(1)中美关系——李成钢:中美就TikTok等双方关注的经贸问题进行了坦诚、深入、建设性的沟通

据新华社,中国商务部国际贸易谈判代表兼副部长李成钢15日说,过去两天,中美双方在西班牙马德里举行会谈。双方积极落实中美两国元首通话重要共识,充分发挥中美经贸磋商机制作用,在相互尊重、平等协商的基础上,就TikTok等双方关注的经贸问题进行了坦诚、深入、建设性的沟通。

未经允许不得转载:小花科普 » 招商策略:国庆前后融资盘变化规律及A股日历效应如何?