昨天市场表现不错,我昨天下午就在翻看哪些ETF涨得比较好,发现有个新上市的农牧渔ETF(159275)。

之前就有读者问怎么看农业股,毕竟不是深度覆盖,我有点犹豫要不要聊,但前几周食品饮料文章的反响挺不错,那今晚就再聊聊农林牧渔吧。

首先缩小下范围,农牧渔ETF(159275)具体跟踪的是中证全指农牧渔指数,拉出前十大持仓就能发现,大部分都是猪肉股,因此核心要素还是“二师兄”。

猪周期是非常典型的周期赛道,而且这两年有发生些变化,值得聊聊。

最早的逻辑,就是猪肉股跟着猪价走,但这几年已经慢慢没那么有效。

我特意翻阅了猪肉价格最强的那几年,即2019-2020年的内部聊天记录,当时有小伙伴算了一笔账:

“现在(指2019年底)一公斤活猪售价达到35元,但是成本大概是11元,所以一公斤活猪的毛利就有24元。如果按一头猪100公斤算,也就是卖一头猪毛利高达2400元,平均毛利率为35.6%。

假设2020年的活猪均价大概在25元,测算出牧原股份的毛利=24元/公斤*100公斤*1750万头=245亿元,再刨除掉费用就是利润,该数字可能会高于2019年整个的销售额。”

结果后来,牧原股份2020年归母净利润是273亿,不仅超过了2019年的收入,更是超出了内部预期,其股价也是一路涨至2021年初。

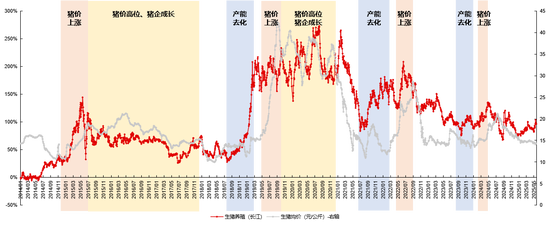

当然,2019-2020年是猪肉最贵最具有代表性的时段,如果再拉长些时间,看过去10年的猪肉板块和猪肉价格走势图,会发现两者是更加趋同:

在大方向上,股价跟着猪肉价格是没问题的:无论从哪个历史数据来看,高猪价的时候买养猪股就是风险,低猪价的时候买就相对安全。

但如果要放到中短期,这里面就有些问题:有时候是股价领先于猪肉价格、有时候股价和猪肉价同步、还有时候是两根线完全背离。

因此,单从猪肉价格来判断短期猪肉股的趋势,已经不太有效。例如,今年7月底以来生猪价格就在往下走,头部企业的股价却是坚挺,难以做判断。

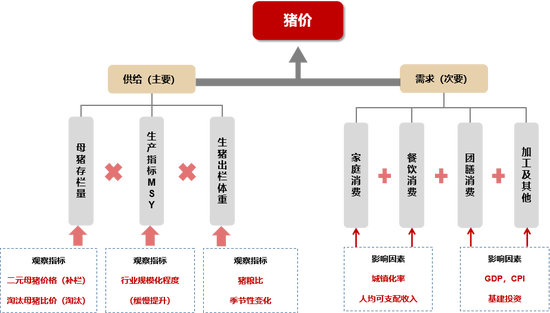

猪价的背后是供需关系,以前研究猪周期要“上知天文,下知地理”。

有卖方机构整理了一张“猪价供需图”:

如果按照这个图做投研,对宏观、中观和微观都要了如指掌,实际上很多农业研究员确实是做得非常详细。但如果不是专门研究生猪行业,我觉得就不需要样样精通,只需抓住最核心指标,(能繁)母猪存栏量。

母猪比较好理解,能繁母猪稍微解释下:业内把已经产过一胎仔猪、且能够继续正常繁殖的母猪,称为能繁母猪。通俗点说,就是确保还能够生仔的母猪。

猪周期供需本身不难理解,大概是:猪价下跌—大量淘汰能繁母猪—生猪供应减少—猪价慢慢上涨—能繁母猪存栏上涨—生猪供应快速增加—猪价再次下跌。

但最近有个变化,更严格的监管、更大的整合力度及新养殖技术使得国内生猪供给稳定且可快速调整。未来,供给缺口的持续时间就会越来越短,那么所谓猪周期就会被慢慢“熨平”。

这个结论,除了上面猪肉价格的走势放缓,还有个佐证就是能繁母猪存栏量的波动幅度收窄。2019-2021年补栏(补库存)幅度将近有50%,而2022年就只剩5%,2024-2025年更是下降到1.3%,几乎没有波澜了。

既然中短期很难看到起伏,研究猪周期还能有什么角度呢?我理解就是:

行业竞争格局显著优化,以量换价向龙头集中,优质企业盈利的底部将不再是亏损,利润底部和中枢都将大幅抬升。

最后落实到资本市场,普遍指标和特殊指标都要看看。

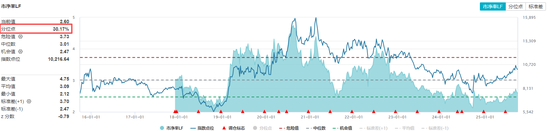

先看个几乎所有行业都适用的,即市净率,就拿农牧渔ETF(159275)为例,现在大概是过去10年的30%分位数,属于合理偏低位置。

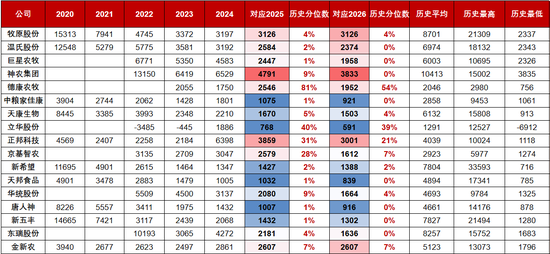

再看个猪肉行业的特有指标,即“市猪率”,用上市公司市值除以有多少头猪,就是每头猪的市值。

以牧原和温氏为例,以往猪周期最底部的时候,头均市值是3000-4000元/头,而周期顶部的时候,头均市值能够达到10000元/头。

现在情况怎么样呢?还是继续看图说话:绝大部分企业的“市猪率”都在偏底部位置。

到这里,基本就能做个总结:

1)猪价是处于长期维度的低价区间;

2)猪肉供需的波动幅度在逐年降低;

3)市净率和市猪率都是偏底部位置。

因此,生猪板块的投资逻辑,似乎将由过去的周期股顶底判断,慢慢切换至生猪价格稳定后的长期视角,最好的结局是优质龙头企业有更强的确定性。

当然,生猪板块的周期变化能否扩张到整个农牧渔板块,以及更细致的猪肉价格拆分和趋势,就难以展开了。

回到开头所言,毕竟不算是深度覆盖,只能起到个抛砖引玉的作用,希望能够对读者们略有帮助,也欢迎批评与指正!

MACD金叉信号形成,这些股涨势不错!