2013-2015 年,移动互联网从0到1推动一轮科技牛市;2024年9月24日,政策与AI共振,新一轮科技牛市启动。对比两轮起点至今的领涨行业,可定位当前行情“进度条”。我们梳理了2013年低点以来领涨主线的表现,从而刻画当前牛市空间的位置。

周思考:

“移动互联网+”VS“人工智能+”,如何看本轮科技牛潜在空间?

市场高度维度观察,我们以2013年6月25日与2024年9月24日作为基准,分别统计申万二级行业中涨幅前10名的平均涨幅。2013年6月25日至2015年末,TOP10二级行业平均涨幅峰值达到446%;而2024年9月24日至2025年9月5日,TOP10二级行业平均涨幅为110%,仅相当于上一轮峰值的约1/4,显示指数层面或仍有上行空间。

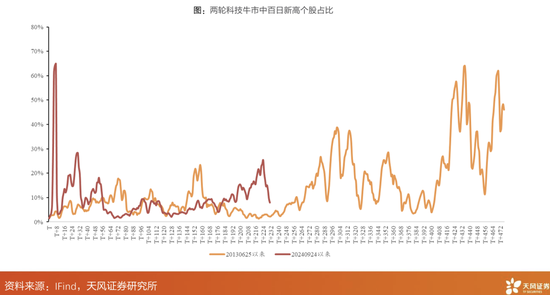

赚钱效应维度观察,我们采用“百日新高个股占比”(当日创100日新高个股数量/ 全市场个股总数)衡量市场宽度。2013年6月25日至2015年末,该指标最高升至64%,意味着超过六成个股同步创出阶段新高,市场呈现全面普涨格局。本轮行情在2024年10月初一度快速冲高至65%随后回落,近期阶段性高点为25%,与上一轮64%的峰值相比仍有较大差距,表明当前行情或仍停留在“龙头领涨”阶段,赚钱效应尚未全面扩散。

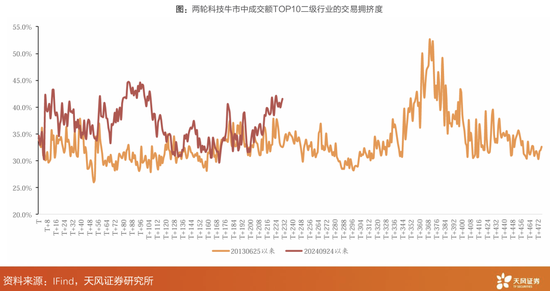

市场活跃度维度观察,我们计算“成交额TOP10二级行业成交占比”(成交额前10行业合计成交额/ 全A总成交额)以刻画资金拥挤程度。2013-2015年科技牛市期间,该指标均值33.3%,峰值53%;2024年9月24日至今,均值为36.8%,峰值45%,尚未突破50%的“过热警戒线”,整体处于“活跃但未极端”的状态。

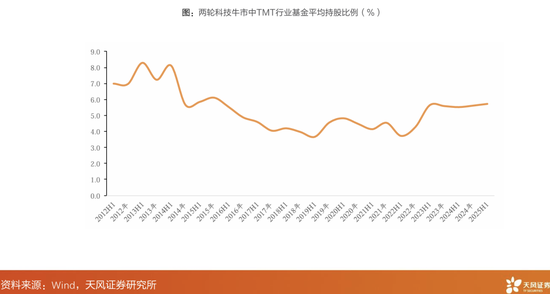

机构持仓维度观察,我们统计基金对电子、通信、计算机、传媒四大行业的平均持股比例。上一轮科技牛市TMT行业基金平均持股比例最高达8.28%,而当前截至2025H1科技牛市TMT行业基金平均持股比例为5.73%,约为上一轮科技牛市峰值的70%,显示公募基金或仍有加仓空间。若后续增量资金持续入市,机构仓位提升有望成为推动科技行情进一步演绎的重要力量。

市场回顾:本周(9.1-9.5),全A下跌1.37%,市场波动下跌。板块方面,电池、新能源车等相关概念表现强势。当周全A日均成交额达26024亿元,较前周减少3796亿元,市场活跃度高位震荡。市场情绪方面,当周每日平均上涨家数为2475家,较前周增加158家;平均涨停家数73家与上周持平,赚钱效应有所增强。资金流向方面,主力资金流出加速,融资融券余额创近期新高升至22795亿元,两融资金主要流向新能源汽车、电池等相关概念(截至8月28日)。拥挤度方面,半导体材料、钙钛矿电池较高,动力电池、磷酸铁锂电池拥挤度环比上周增幅最大。

重点主题:

(1)体育消费:国务院发布体育产业高质量发展的意见,2030年产业规模超7万亿元。

(2)固态电池:行业多个大会将举办,龙头指引设备订单快速增长。

(3)AI应用:国务院印发《关于深入实施“人工智能+”行动的意见》,开启中国特色智能化发展新篇章。

政策动态:人工智能政策密集部署,多领域高质量发展提速。(1)8月29日,国务院新闻发言人李超表示,国家发展改革委将平稳有序实施消费品以旧换新,做好政策接续,加快首发经济、数字消费、人工智能加消费等领域的政策出台,促进文旅、赛事、露营等服务消费。(2)9月1日,由国家互联网信息办公室、工业和信息化部等部门联合发布的《人工智能生成合成内容标识办法》,与配套强制性国家标准《网络安全技术人工智能生成合成内容标识方法》正式生效。(3)2025年8月29日,国务院总理李强主持召开国务院常务会议,审议通过《医疗卫生强基工程实施方案》。

产业趋势:硬科技加速突破,大国重器彰显力量。(1)产业综合:9月3日,纪念中国人民抗日战争暨世界反法西斯战争胜利80周年大会在北京隆重举行。总书记发表重要讲话并检阅受阅部队。(2)人工智能:9月1日,阶跃星辰正式发布开源端到端语音大模型Step-Audio2mini,在多个国际基准测试集上取得SOTA(State-of-The-Art,当前最佳水平)成绩,在大部分任务上超越GPT-4o-audio。(3)TMT:9月4日,华为三折叠屏手机MateXTs非凡大师正式发布,售价17999元起,将于9月12日正式开售。相较上一代三折叠屏19999元的起售价,降低了2000元。

风险提示:产业发展进程不及预期;政策出台和落地具备不确定性;宏观经济波动。

未经允许不得转载:小花科普 » 天风策略:“移动互联网+”VS“人工智能+”,如何看本轮科技牛潜在空间?