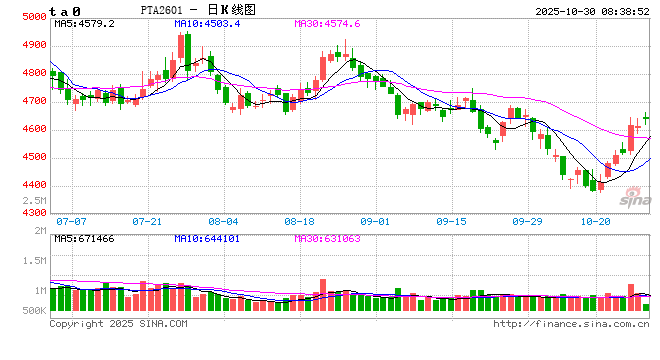

油市小蓝莓 【20251029】聚酯周报:PTA&MEG:聚酯反内卷被关注

PTA观点小结

核心观点:中性 PTA行业座谈会预期有望供应收缩,聚酯需求不差,近端累库压力不大,预期压力大。短期价格和加工费有支撑。

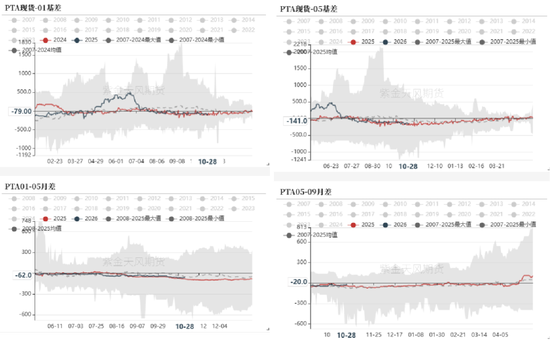

月差:中性 近端会议预期下PTA下方空间不大,月差短期企稳,预期反套。

现货:谨慎偏弱 PTA现货市场商谈氛围一般,现货基差变动不大。本周报盘在01-80,下周报盘在01-75,递盘在01-80,价格商谈区间在4515~4545附近。

成本:中性 PX预期需求有投产,PX维持紧平衡,PXN240持稳,估值相对合理。

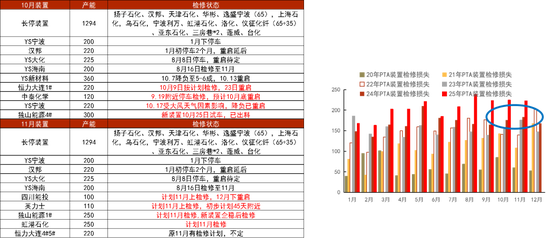

装置变动:中性 PTA计划有增加,恒力1#重启,YS大化、海南检修中。英力士、四川能投计划11月上检修,YS大化11月底有检修计划,独山新装置出料,1#有检修计划。

下游需求:谨慎偏强 需求改善,聚酯负荷91.4%高位持稳,产销连续放量,成品库存下降,加弹、织机、印染至84%、75%、82%。聚酯10-11月开工评估91%、89%。

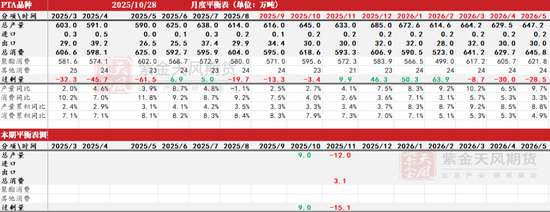

供需平衡:中性 PTA10月平衡,11月压力不大,年底起有累库压力增加。

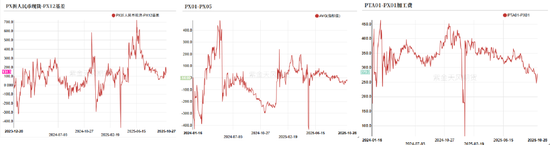

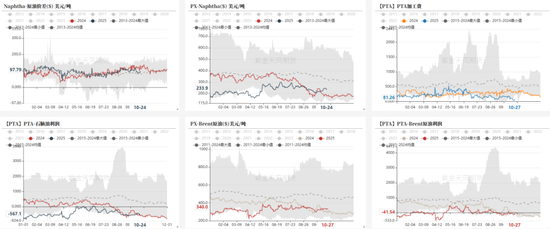

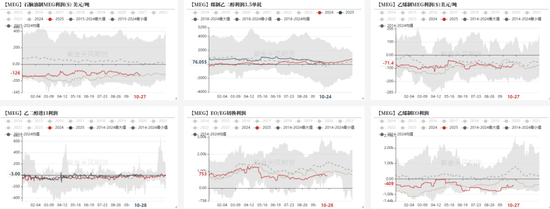

加工利润:中性 PTA-布油价差低位,随着会议预期,PTA加工费底部反弹,PXN至240美元。

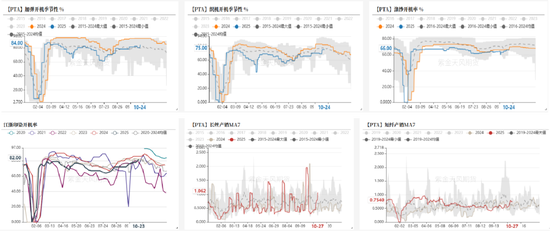

PX观点小结

核心观点:中性 PX国内供应高位,需求有投产,平衡维持,浮动价维持偏强,PXN估值合理,短期跟随成本波动。

月差:中性 供需变化不大,月差持稳。

现货:中性PX商谈一般,浮动价相对偏强,实货浮动价12月在+4.5有买盘,11/12换月在+5有卖盘。

装置变动:谨慎偏弱 PX国内整体负荷高位85%,乌石化检修中,中金石化略提负,整体负荷变化不大。

进口:中性 亚洲负荷78%,亚洲泰国PTTG10月底计划检修50天,沙特Satorp预计11月检修。

下游需求:谨慎偏多 需求订单尚可,织造提负,产销放量,聚酯91.4%持稳,聚酯库存压力不大。PTA按计划投产。

供需平衡:中性 11-12月供需平衡压力不大,库存不高。

加工利润:中性 PXN持稳,目前PXN240美元附近。

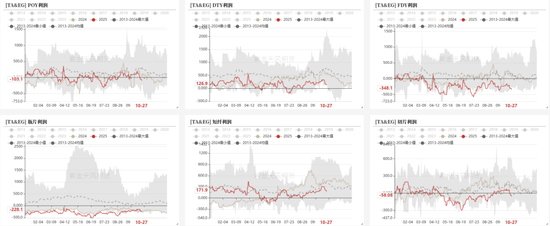

乙二醇观点小结

核心观点:中性 乙二醇供应压力偏高,尽管近端检修有所增加,平衡仍面临较高累库压力,随着煤价偏强,估值处于相对偏低,自身缺乏明显上涨驱动,短期震荡。

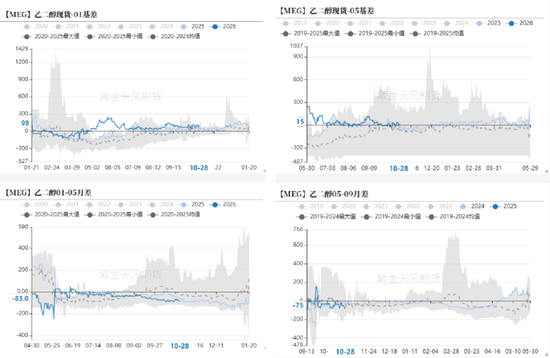

月差:谨慎偏空 基差略走弱,月差关注1-5反套。

现货:中性MEG市场交投尚可。目前现货基差在01合约升水68-72元/吨附近,商谈4152-4156元/吨。

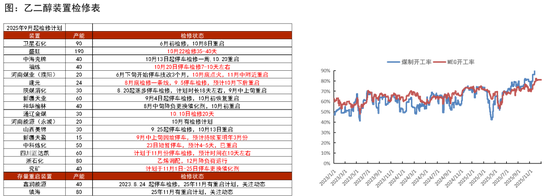

装置变动:谨慎偏空 乙二醇计划检修略增加,国内负荷73%,合成气制82%。中海壳、中科炼化、福炼检修重启,盛虹22日检修35-40天。煤化工通辽、建元检修,河南能源濮阳计划重启,正达凯、兖矿计划11月检修。浙石化12月有降负计划。

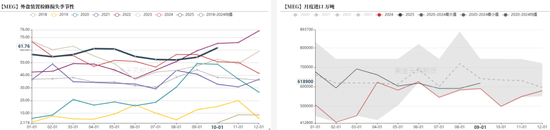

进口:中性 港口库存52.3万吨,到港不少下周预计有累库。海外装置,马油停车中,台湾南亚检修中,美国壳牌2套重启,加拿大壳牌检修中。

下游需求:谨慎偏多需求聚酯负荷91.4%,需求不差,加弹、织机、印染负荷84%、74%、82%回升。

供需平衡:谨慎偏空 10月累库压力不大,11-12月供应压力偏大预期,累库压力增加。

加工利润:谨慎偏多 价格下跌偏多,油制利润亏损,煤炭反弹,煤制利润亏损边缘。

需求好转,聚酯库存下降明显

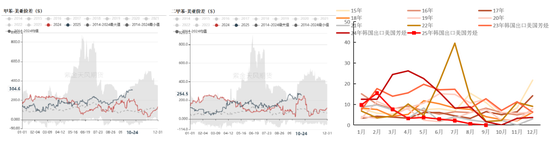

内需表现好

聚酯需求不差,周内放量

聚酯利润略压缩

聚酯库存下降

聚酯开工评估

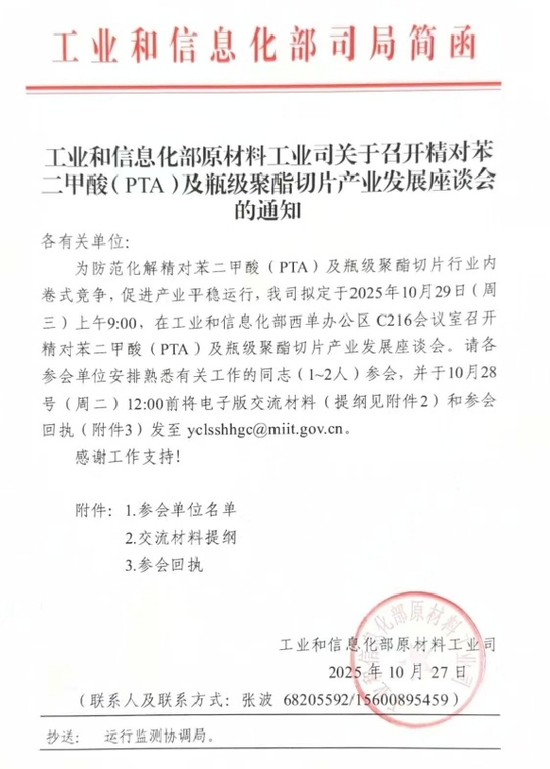

PTA“反内卷”开会

PTA和瓶片“反内卷” 座谈会

PTA11月计划检修不低

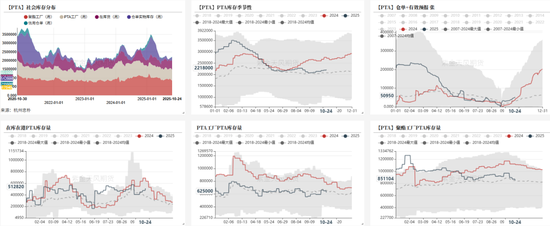

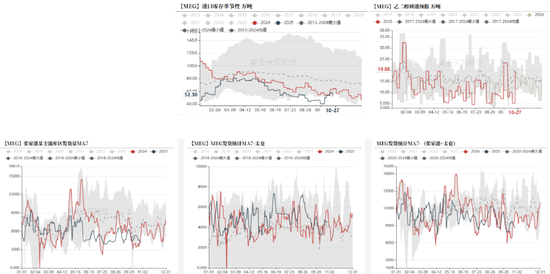

PTA库存略回升

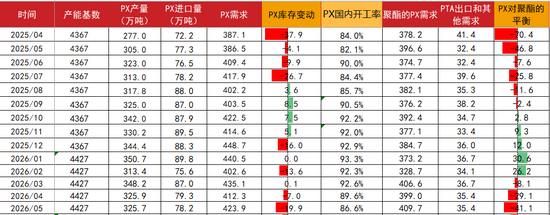

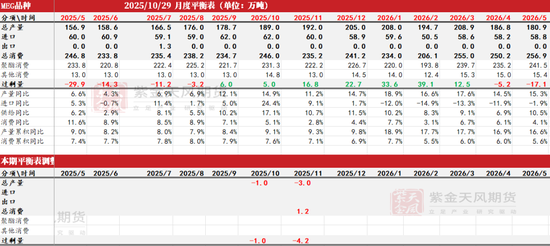

PTA平衡表

PTA部分席位净持仓VSPTA价格

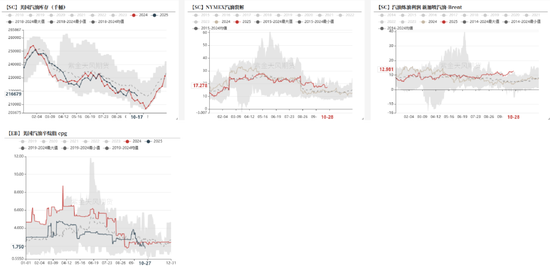

PXN持稳

北美汽油裂解偏强

调油需求一般

芳烃美亚价差走扩

亚洲负荷不低

PX平衡表

PX内外价差略收窄、月差偏弱,TA盘面加工费偏弱

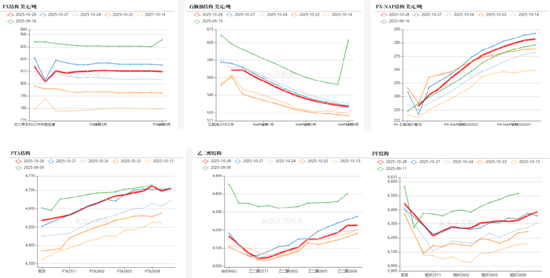

产业链价差低位

EG供应压力大

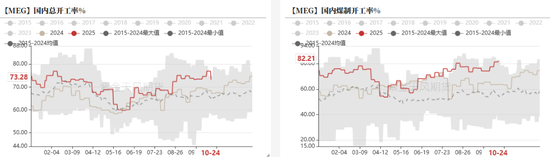

乙二醇负荷偏高

EG开工率高位

EG利润略压缩

海外装置检修中

港口库存去化,预计累库

乙二醇平衡表

价差结构

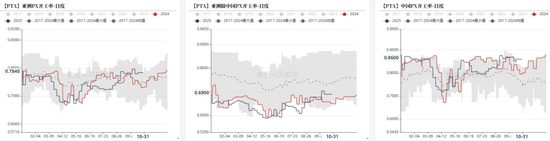

PTA基差月差持稳偏弱

乙二醇基差持稳,月差偏弱

远月结构

未经允许不得转载:小花科普 » PTA&MEG:聚酯反内卷被关注