一、市场预测

全球贸易摩擦热度依然较高,宏观市场对于铜价的扰动尚在,不过从近期的表现来看,对于铜价的刺激环比有所减弱,但仍然不可忽略后续的不可预测的变化引发铜价的剧烈变动。基本面上,国内去库依然在延续,在近来铜产出维持高位的背景下,市场去库并未受到明显影响,订单的补充对于国内库存去库有明显推动;尽管本周下游新增订单有所减少,但在手订单数依然不低,且再生铜交易转弱,更是利好精铜消费,下周面临假期备货需求,预期去库趋势仍然要延续下去。整体来看,宏观影响尚在,基本面的持续去库表现较为亮眼,且从近期的发展趋势来看,这一去库趋势将延续下去,不过去库数量相较于此前一周4万吨的水平有所减少;在库存下降,需求表现平稳的趋势下,后续现货市场价格或有所上行表现;预计下周现货市场表现更为亮眼,铜价维持震荡表现,阶段性有走高的趋势,但上涨势头在宏观层面的压力下难有突出表现,国内铜价运行区间在75000-77000元/吨,LME铜期货运行区间在9030-9440美元/吨。

二、市场成交

上海市场:本周上海市场进口铜到货有所增加,部分保税区仓单货源清关进口至国内,但冶炼厂发货依旧相对较少,国内货源到货难有增量;截至本周四,上海市场社会库存15.66万吨,环比上周四继续大幅下降2.47万吨。由于目前下游加工企业代交订单相对高位,且周内铜价企稳震荡运行,下游采购补库情绪仍存,叠加目前再生铜原料紧张,部分再生加工企业转向采购非标以及非注册货源,该类品牌企业采购积极性较好,整体市场需求尚可。本周铜价重心上移,截止周五沪铜05合约盘面收于76220元/吨,上海市场1#电解铜现货均价76320元/吨,较上周五上涨1625元/吨。周内现货升水重心明显上抬,由于本周正值04合约交割换月,近月BACK结构月差频繁波动,且下游企业周初表现观望,入市采购情绪稍显一般,现货升水一度走跌至小幅贴水行情运行;但后续随着交割后,市场流通货源趋少,且周内社库去库明显,加之下游消费回升,同时部分贸易商存看涨后市升水情绪,周内逢低入市收货,因此持货商挺价惜售情绪逐渐显现,升水表现上抬。截至本周五,现货升水上涨至升100~升150元/吨附近。下周来看,由于目前市场到货依旧难有明显增量,其中国产货源到货偏少,因此预计下周库存继续维持去库表现;同时考虑到下周临近“五一”小长假,下游备货需求有望体现,料市场消费仍有增长空间,因此现货升水预计维持上抬趋势,整体或区间运行于升100~升200元/吨附近。

上海洋山港现货市场:上海洋山港仍有进口抵港到船货源,整体表现增加。从美金铜溢价来看,环比上周五下的,截止至本周五仓单升贴水79~99美元/吨,均价89美元/吨,环比下跌3美元/吨;截止至本周五提单升贴水96~112美元/吨,均价104美元/吨,环比下跌3美元/吨。

佛山市场:广东市场库存环比上周维持去库,但降幅有所增加。一方面下游消费有所回升,市场仓库出库量表现增加;另一方面,由于冶炼厂发货并不多,仓库到货入库量较少;后续来看,市场到货难有明显增量,且下游面对铜价低位仍存一定采购补库需求,因此预计库存亦继续下降。本周铜价环比上周上涨较多,周内维持区间震荡运行。交割换月后盘面月差BACK结构维持,贸易商积极挺价看涨后市升水,多数持货商挺价情绪不减,现货升水也随着大幅走高,下游企业在面对升水持续走高的情况也是逢低入市积极采购,也大多看涨后市升水;铜价上涨未能抑制下游的采购情绪,市场消费表现回暖,下游企业积极补库,市场整体交投氛围表现尚可。本周铜价升水双双走高,铜价不确定性较大,但库存去库速度较快,下游企业以及贸易商也纷纷看涨升水,多数市场参与者追涨情绪较浓。整体来看,虽然宏观影响较为强,但是基本面的现货库存持续去库表现较为亮眼,且从近期的发展趋势来看,这一去库趋势将延续下去,下游企业也积极逢低入市补库,因此预计后续铜价或将偏强震荡,现货升水运行区间在升50-200元/吨运行。

天津市场:本周天津市场区域内暂无冶炼厂检修,供应表现正常,仓库的入库量比较有限,社库小幅下降,整体天津市场现货供应有所回升。本周天津市场现货均价在76020元/吨左右,较上周均价73820元/吨涨2200元/吨,整体价格表现上涨为主,铜价止跌回升,市场现货升贴水报价相差较大,下游企业采购继续减少,观望情绪浓厚,高铜价抑制市场消费,采购企业畏高情绪浓厚多以逢低补库,刚需为主;但周四周五下游企业有一定的补库需求,市场活跃度略有回升。本周铜价止跌回升,基本面上为铜价提供支撑,但宏观不确定性较大,,未来扰动铜价波动因素较多,铜价或有维持宽幅震荡运行为主,天津市场下周升水预计将在贴80~升60元/吨左右运行。

重庆市场:从供应来看,周内川渝社会库存持续增加,截止至4月17日两地社库库存为4600吨,环比增加900吨;从具体情况来看,周内炼厂往川渝两地发货量增加较多,但换月周出库减少,故整体川渝社库表现累库。本周重庆市场电解铜价格整体向上,截止2025年4月18日电解铜中间价报76255元/吨,较上周五中间价上涨1495元/吨。从需求来看,首先,本周川渝现货升贴水报价先扬后抑,周五到货增加后升水明显下调,截止至本周五持货商升贴水均价在升水55元/吨,环比上涨5元/吨。具体来看,由于周内经历换月阶段,故上半周市场交易情绪很是冷清,出货基本以长单为主,换月后升水快速走强,但随着到货逐步增多,个别持货商率先下调升贴水,其余持货商纷纷跟随调价,虽仍有个别持货商认为当前现货升贴水不利于出货选择捂货惜售,但市场主流报价在下半周下调依旧较多,同时实际成交并不理想,多在数十吨左右。后市来看,宏观及供应方面,由于国内电解铜库存持续去库,叠加国内终端消费表现较为不错,铜价上涨预期有所增加,同时,近期美国关税影响逐渐减弱,市场更多关注供需双方对价格的影响。消费方面,与外界不同的是,西南本土消费虽有在增加,但相对华南华东等主流消费地的消费复苏进度仍有差距,或许在5-6月终端开工表现将有明显增量。现货方面,下周炼厂到货预期仍有增加,但受限铜价,零单成交仍较为困难,但不排除持货商为挺升水选择将库存交付长单,故而,预计下周升贴水将依旧维持在平水~升水200区间运行。

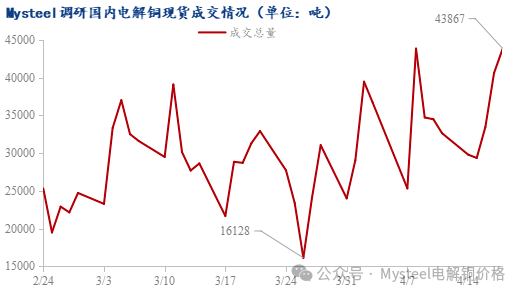

三、电解铜现货成交量

根据Mysteel调研的国内53家电解铜交易企业(含冶炼厂、贸易商、下游加工企业),本周电解铜现货成交量累计为17.72万吨,较上周累计值17.11万吨增加0.61万吨,环比增加3.56%。成交量延续增加,且创下节后新高,近期社库延续大幅去库,市场流通货源不多,贸易商存看涨后市升水情绪,日内逢低积极接货,现货升水重心上抬,下游企业逢低补库,市场需求有所回暖。

未经允许不得转载:小花科普 » Mysteel周报:铜社库维持大幅下降 现货升水重心上抬(4.11-4.18)