炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

华泰睿思

核心观点

近日人民币兑美元和一篮子货币加速升值。8月28-29两个交易日,离岸人民币兑美元升值0.4%。一方面,每日美元兑人民币中间价近来有所上调,但另一方面,市场力量也开始加速推动人民币走强——近日在岸人民币交易价格接近中间价、而离岸人民币汇率强于在岸即是例证(图表10)。近期,全球对配置中国权益资产的偏好上升可能是近期人民币汇率走强的催化剂之一(参见华泰策略组报告《外资对中国资产关注度升温》,2025/8/24)。然而,我们认为,人民币兑美元升值“蓄势”已久,有进一步走强的空间,且可能成为驱动美元名义有效汇率(NEER)下一轮贬值的最大权重货币。往前看,人民币汇率有较强的基本面支撑,仍有进一步升值动力,我们重申12个月美元兑人民币汇率6.98的预测(参见《人民币或将有升值动力》,2025/5/22,以及《中国2025年下半年宏观展望:“再平衡”中孕育新机遇》,2025/6/3)。

1.美元名义有效汇率(NEER)有进一步走弱的空间,且未必主要针对欧元

中期看,美元或将明显走弱。我们测算表明,美元相对其均衡价值高估10-15%。随着美联储9月即将重启降息周期,且近期美国总统对联储联邦公开市场委员会(FOMC)组成的直接干预或将令美元估值的“锚”进一步松动,中长期贬值空间较大。如我们在中国和美国2025年下半年宏观展望报告中所述,在上半年快速下跌后,3季度美元指数可能震荡。然而,美元大幅高估,且美联储独立性受到更为实质性的威胁,而支撑美元“例外”估值的结构性因素都在明显减弱,全球“去美元化”的齿轮已经开始转动。预计美元指数此后12月内仍可能下行5-10%,此后3-5年下行的空间更大(参见《美元的衰落:空间及路径》,2025/6/3,以及《美国2025下半年宏观经济展望:不轻松的经济“软着陆”》,2025/6/3)。此外,随着联储9月重新开启降息周期,联邦基金目标利率有望降至4%以下,随着利差(carry)进一步收缩,美元相对较低利率国家货币贬值可能加速,如人民币、日元等(参见《联储年会:鲍威尔鸽派讲话明确9月降息信号》,2025/8/23)。

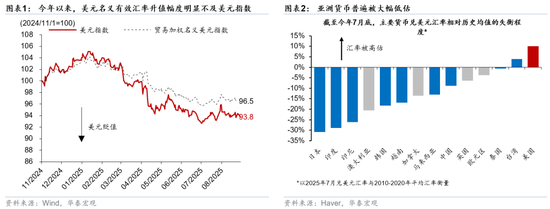

然而,美元指数中权重近6成的欧元今年已经兑美元升值12.9%,进一步升值动能下降,兑美元升值的主力有望转换到以人民币为“锚”的亚洲货币。今年以来,美元名义有效汇率(nominal effective exchange rate,NEER)、即美元兑贸易加权的一篮子货币、升值幅度明显不及美元指数(DXY,其中欧元占57.6%,日元、英镑各占13.6%、11.9%;图表1),主要由于对美贸易权重和欧盟相当的人民币今年仅对美元升值2.3%,而兑欧元贬值9.4%。随着中国出口性价比继续提升,叠加汇率调整继续推升中国产品价格竞争力,欧洲可贸易部门的增长动能进一步减弱。往前看,随着财政扩张4季度落地,欧元可能仍有走强动力,但空间可能不及人民币和其他亚洲货币。中国约占亚洲总贸易量的47%,人民币升值有望撬动整体大幅低估的亚洲货币进一步走强(图表2)。

2.人民币升值蓄势已久

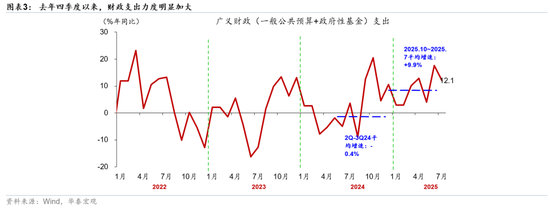

去年4季度以来,中国经济基本面在多年调整后,出现企稳迹象。去年9月26日政治局会议以来,地产成交触底,地方政府现金流有所改善,金融尾部风险降低、股市活力回升(图表3)。

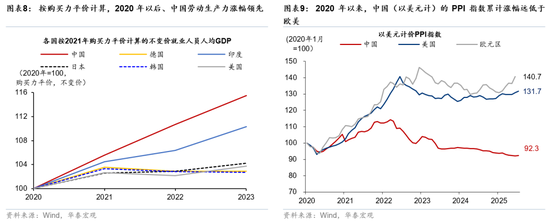

同时,美国加征关税对中国的相对影响目前小于预期,出口韧性明显好于预期。7月以来,美国上调对全球近70个国家或地区的对等关税,如果全部落地,可能导致美国加权平均进口关税税率上升超过18个百分点(参见《关税再起风波:影响与展望》,2025/7/9,以及《关税再调整:虚虚实实的“对等”关税》,2025/7/14)。另一方面,美国延长对中国加征30%关税的期限3个月至11月10日,由此美国对中国加征的相对全球的额外关税水平有所下降,且明显低于今年初的市场预期,对应中国出口相对竞争力边际改善。同时,今年以来,人民币兑一篮子货币的CFETS指数下跌4.8%,带动中国对美国之外地区的出口有所改善。更重要的是,近年来中国以美元计PPI指数累计涨幅明显低于其他主要经济体,显示中国制造业竞争优势仍在不断增强,为中国出口韧性奠定坚实基础(图表9)。

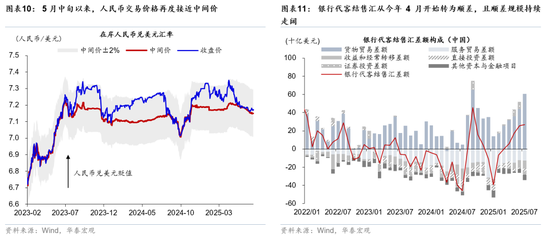

市场对人民币贬值的预期消弥,资本从4月开始已经从流出转为流入中国——人民币升值已“蓄势”数月。虽然国内基本面走势好于预期,但在美元大幅走弱背景下,人民币汇率今年的升值幅度明显落后于全球其他货币,部分受美国加征关税的影响。随着5月中旬中美关税降级,人民币汇率交易价格再度接近中间价,而银行代客结售汇亦从今年4月开始转为顺差、且顺差规模持续走阔,显示市场对人民币的贬值预期有所消退,而跨境资本流动开始支撑人民币汇率升值(图表10和11)。

3.人民币有进一步升值的动力

虽然近期人民币汇率和中国资产价格同步上升,但我们认为,这背后都反映了对中国企业基本面的相对信心有所增强。往前看,我们认为和中国资产价值重估的逻辑一致,以下三大因素有望支撑人民币进一步升值:1)国内生产效率提升显现化,而AI等高科技行业资本开支加速有望进一步提升生产效率;2)美国对中国加征关税的幅度及总体政策立场比预期温和;以及3)地产市场和风险房企处置释放积极信号,地产周期进入磨底阶段(参见《三大催化剂有望提振中国资产相对表现》,2025/2/3,以及《这轮中国资产重估的逻辑有何不同?》,2025/2/25)。

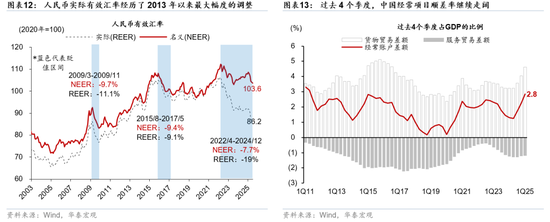

人民币实际有效汇率(REER)已经经历了1990年来最大的一轮向下调整周期,2022年来人民币REER累计下行19%。在名义汇率兑一篮子贬值、叠加相对通胀较低的双重驱动下,2022年4月以来,人民币实际有效汇率已累计回调19%,其中名义有效汇率回调7.7%,而国内低通胀则进一步带动真实有效汇率调整(图表12)。同时,随着中国制造业全方位的成本和效率优势加速提升,2020年以来中国以美元计的PPI指数的累计涨幅比欧美低30-40个百分点,以美元计的出口价格指数的累计涨幅亦低约30个百分点(图表9)。由此,人民币名义汇率竞争力较强。

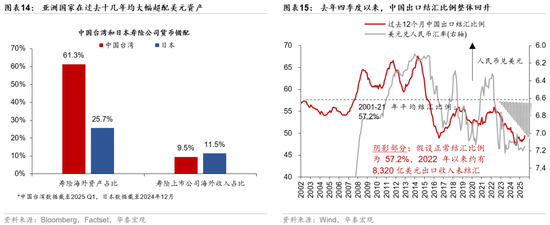

目前人民币估值仍大幅低于均衡值,且人民币资产(即使在国内主体而言也是)实质意义上是被大幅低配的,在全球去美元化的背景下、人民币有较大的升值空间。近年来,中国出口占全球的比例持续上升,贸易顺差和经常项目顺差占比也节节攀升,显示人民币估值可能低于均衡值(图表13)。另一方面,美元作为全球储备货币,在全球化加速时代享有较高的估值溢价和超额配置。过去20-30年间,全球主要制造业大国积累了较大规模的对美货物贸易顺差,因此长期“超配”美元。以亚洲为例,日本、中国台湾地区金融机构的美元资产占比明显高于美元负债,资产负债表货币错配的现象较为突出(图表14)。而在中国,金融机构之外,出口商也在2012年后大幅超额“配置”美元资产,体现为出口商的结汇比例大幅下降(图表15)。全球去美元化大幕初启,或将为亚洲和人民币资产回流/升值提供持续动力。

4.人民币兑美元升值、汇率弹性加大可能加速去美元化、并带动亚洲货币和资产重估。

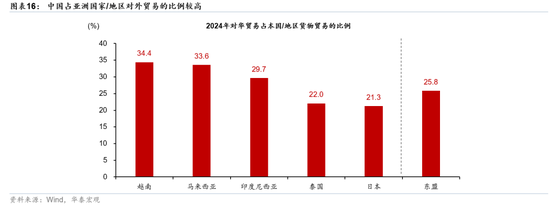

人民币兑美元升值可能继续“撬动”全球去美元化,尤其对亚洲国家而言。中国占亚洲国家对外贸易的比例较高,如2024年对华贸易分别占日本、东盟对外贸易的21%、26%(图表16)。当人民币兑美元汇率保持稳定时,将降低中国贸易伙伴、尤其是亚洲国家使用对冲美元波动率的需求。如果未来人民币兑美元升值,或将推升亚洲国家使用人民币结算的需求、以及对冲美元波动率的需求。

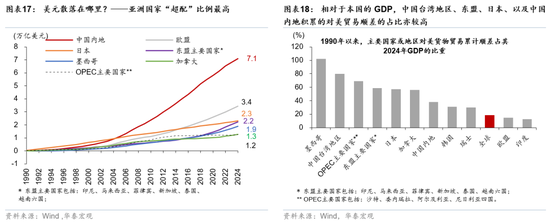

亚洲经济体在全球美元资产“超配”幅度最大。1990年来,对美累积货物贸易顺差最多的国家和地区分别是中国(7.1万亿美元)、欧盟(3.4万亿美元)、日本(2.3万亿美元)、东盟(2.2万亿美元),而相对于本国的GDP,囤积美元最多的国家和地区可能是墨西哥、中国台湾地区、OPEC、东盟、日本,其中亚洲经济体“超配”美元的绝对与相对规模均较高(图表17和18)。如果美元趋势性贬值,亚洲经济体纠正本外币错配、减少美元的“超配”势在必行,其潜在的资金回流体量不可低估。

在目前大幅低估的位置上人民币适当升值不仅不会收紧金融条件,反而可能进一步激励资本流入、推动中国资产重估,带动金融条件宽松。人民币升值将推升中国资产的投资回报率,吸引跨境资本流入,带动境内流动性宽松,如4月以来的外汇流入在一定程度推升M2同比增速。更重要的是,人民币持续升值将推动中国资产重估,有助于中国资产承接全球去美元化带来的回流资金,对后者来说,离岸人民币资产的吸引力可能更高。

人民币合理升值有望加速全球经济“再平衡”,压制美元走势,利好全球流动性,其中离岸人民币资产(如香港资产)的弹性可能更大。往前看,去美元化可能成为全球资产配置的结构性趋势。如果能抓住这一机遇,实施更积极的财政政策,允许人民币汇率顺势回升、同时加大国内金融产品供给,不仅有助于承接潜在的资产“回流”,推动人民币国际化的进程,也有助于在外需波动的环境下稳定、甚至扩张内需,推动全球经济“再平衡”。同时,人民币升值还将压制美元走势,有利于改善全球流动性。此外,人民币兑美元升值对应港币兑人民币贬值,将推升香港对内地的竞争力,并通过实际汇率贬值带动香港金融条件宽松,有助于香港经济以及资产价格的再通胀。因此,人民币升值的背景下、香港资产的弹性可能更大(参见《香港资产相对优势凸显》,2025/5/22)。

风险提示:美国关税政策超预期变化,可能对全球产业链造成较大扰动;海外金融市场剧烈变化或引发汇率变动。

这一高估是源于全球资本对美元资产的超配,背后的动力是美国作为超级大国,1)经济表现、市场活力、科技创新及企业质量长期领跑全球发达国家,同时,2)美国为全球提供安全、卫生、协同等公共服务,增加美元资产的公信力。此外,3)全球化(即贸易占总产出比例上升)过程中,通用货币使用频率和需求随之上升,然而,这三大支撑因素在同时被削弱。

未经允许不得转载:小花科普 » 华泰宏观:人民币蓄势已久的升值