原油:

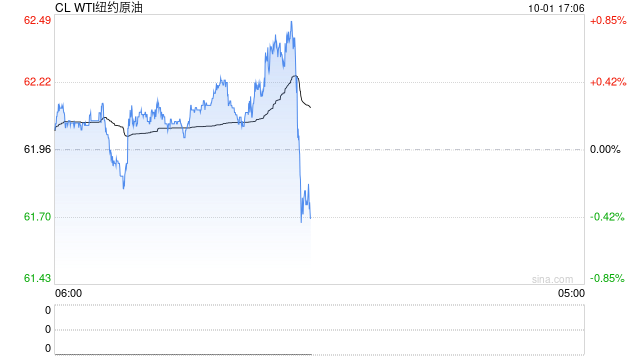

周一油价大幅回落,其中WTI 11月合约收盘下跌2.27美元至63.45美元/桶,跌幅3.45%。布伦特11月合约收盘下跌2.16美元至67.97美元/桶,跌幅3.08%。SC2511以480.3元/桶收盘,下跌13元/桶,跌幅为2.63%。三位知情人士透露,OPEC+很可能在10月5日的会议上批准新一轮原油产量上调,幅度至少为13.7万桶/日,该组织有意借此进一步夺回市场份额。OPEC+的原油产量约占全球总量的一半,成员包括石油输出国组织成员国,以及俄罗斯等非OPEC盟友国家。若会议超预期增产,即增产幅度为2个月甚至是三个月的增产量级,那将对原油价格形成较大利空影响。反之油价将表现较为平静。第二需要关注的宏观事件是美国政府关门问题的演绎。本周五即将公布非农数据,若政府问题没能妥善解决或造成数据公布的延后,带来市场风险的演绎,进一步冲击原油的需求预期。从现货市场来看,沙特阿拉伯预计将提高11月对亚洲买家的原油售价,炼油厂人士表示,在10月份大幅降价之后,11月旗舰阿拉伯轻质原油的官方售价可能上调每桶20-40美分,至每桶2.40-2.60美元。整体来看,油价节中面临事件性驱动较为复杂,建议投资者轻仓参与为主。

燃料油:

周一,上期所燃料油主力合约FU2601收涨0.17%,报2919元/吨;低硫燃料油主力合约LU2511收涨0.29%,报3480元/吨。近期乌克兰对俄罗斯石油基础设施的无人机袭击升级,对俄罗斯高硫燃料油的出口形成制约。此外,10月俄罗斯炼厂将进入季节性检修阶段,预计将进一步抑制高硫燃料油的供应。9月国内高硫进口出现反弹,同时来自美国的进口需求也有所增长。随着近期国内地炼开工率持续上行,预计炼厂进料需求仍将为高硫燃料油提供一定支撑。短期高、低硫燃料油价格或跟随油价波动,临近国庆长假,建议注意风险管理,以轻仓为主。

沥青:

周一,上期所沥青主力合约BU2511收涨0.43%,报3466元/吨。据百川盈孚统计,10月国内炼厂沥青排产计划273万吨左右,环比增加9万吨,环比上涨3%,同比增加48万吨,同比上涨22%,按目前排产计划看,10月沥青产量有望达今年单月产量最高。供应整体高位运行,10月排产环比同比继续增加,可能在一定程度上影响价格上行的空间,短期沥青价格或以持稳为主,临近国庆长假,建议注意风险管理,以轻仓为主。

橡胶:

截至日盘收盘沪胶主力RU2601下跌95元/吨至15375元/吨,NR主力下跌5元/吨至12430元/吨,丁二烯橡胶BR主力下跌90元/吨至11340元/吨。截至日盘收盘沪胶主力RU2601下跌95元/吨至15375元/吨,NR主力下跌5元/吨至12430元/吨,丁二烯橡胶BR主力下跌90元/吨至11340元/吨。供应上,秋季台风过境频繁,橡胶产区谨防大风风险以及降雨风险,或给割胶工作带来持续性阻碍。目前正值割胶旺季向最大旺产季转换,若存在极端恶劣天气,将对橡胶产量产出造成不利影响。需求端,各国间关税壁垒以及反倾销调查陆续浮出水面,短期或将限制贸易流向。美国政府发布正式公告,实施美国与欧盟达成的贸易协议,并追溯自8月1日生效,对欧盟进口汽车及汽车产品征收15%的关税。去年底关税水平在2.5%。美国总统特朗普在其社交媒体平台“真实社交”发文称,自10月1日起将对所有进口重型卡车加征25%关税。关注其后续进展,具体关税征收情况。丁二烯橡胶方面,关注成本端原油以及丁二烯价格波动情况。

PX&PTA&MEG:

TA601昨日收盘在4652元/吨,收涨0.13%;现货报盘贴水01合约60元/吨。EG2601昨日收盘在4224元/吨,收涨0.26%,基差增加3元/吨至70元/吨,现货报价4295元/吨。PX期货主力合约511收盘在6670元/吨,收涨0.21%。现货商谈价格为816美元/吨,折人民币价格6686元/吨,基差走扩10元/吨至22元/吨。9月底公布《石化化工行业稳增长工作方案(2025-2026 年)》,其中提到“严控新增炼油产能,合理确定乙烯、对二甲苯新增产能规模和投放节奏”,关注其中提及相关石化品种及其行业的新产能规模与投放节奏,聚酯原料端三季度较多新增产能,假期期间需进一步关注装置变动。需求端,今年金九银十表现旺季不旺,关注节中涤丝产销情况,以及海外订单情况。9月底,印度对华聚对苯二甲酸乙二醇酯树脂发起第一次反倾销日落复审调查,以及对来自科威特、沙特阿拉伯和新加坡的乙二醇(MEG)进口征收反倾销税。或在一定程度上改变部分供应商物流,对中国市场来说,主要是乙二醇进口来源国发生一定的变化。关注后续印度政府的审批结果。

甲醇:

周一,太仓现货价格2253元/吨,内蒙古北线价格在2095元/吨,CFR中国价格在260-264美元/吨,CFR东南亚价格在324-329美元/吨。下游方面,山东地区甲醛价格1055元/吨,江苏地区醋酸价格2550-2600元/吨,山东地区MTBE价格5025元/吨。供应方面,近期伊朗装置负荷有所下降,导致甲醇盘面止跌企稳,由于伊朗装置的停车计划对国内港口供应预期会产生重大影响,因此近期市场较为关注伊朗政府对冬季限气的相关消息。需求方面,随着华东MTO装置开工恢复至高位,港口需求显著回升,MTO利润被压缩的可能性增加,后续或影响炼厂检修计划。综合来看,近期市场关注点主要是伊朗装置的开工情况,因此国庆假期期间若有相关消息的发布将会导致节后甲醇价格大幅波动,因此建议投资者轻仓控制风险。

聚烯烃:

周一,华东拉丝主流在6750-6850元/吨,油制PP毛利-739.32元/吨,煤制PP生产毛利328.53元/吨,甲醇制PP生产毛利-994元/吨,丙烷脱氢制PP生产毛利-768.78元/吨,外采丙烯制PP生产毛利-397.17元/吨。PE方面,HDPE薄膜价格在8023元/吨;LDPE薄膜价格在9572元/吨;LLDPE薄膜价格在7369元/吨;利润端,油制聚乙烯市场毛利为-584元/吨;煤制聚乙烯市场毛利为560元/吨。供应方面,利润表现不好或将导致检修维持在较高水平,投产压力不大的背景之下,国内产量继续上行的空间不大。需求方面,预计下游制品对聚烯烃需求仍有一定支撑,同时国内需求较三季度回暖,内循环和外循环互补,总需求虽然增量预期不多,但仍能保持相对稳定。综合来看,供给压力偏高,但外循环对内需形成有效补充,从而支撑库存下降,因此供需矛盾并不突出,总库存缓慢下降,价格跟随原油波动,而国庆假期外盘原油价格易产生大幅波动,因此建议投资者轻仓控制风险。

聚氯乙烯:

周一,华东PVC市场价格窄幅整理,电石法5型料4680-4800元/吨,乙烯料主流参考4850-5050元/吨左右;华北PVC市场价格暂稳,电石法5型料主流参考4630-4760元/吨左右,乙烯料主流参考4760-5030元/吨;华南PVC市场价格个别调整,电石法5型料主流参考4800-4860元/吨左右,乙烯料主流报价在4870-4980元/吨。综合来看,PVC高库存压力仍将制约价格上涨,并且从估值上来看,基差和月差结构重新打开套利和套保空间,因此整体做空力量并未减弱,但10月重要会议仍会给市场预期带来扰动,多空矛盾或将加剧,市场波动有增加的可能,因此建议投资者轻仓控制风险。

尿素:

周一尿素现货市场弱稳运行,山东、河南地区市场价格已分别跌至1600元/吨、1610元/吨,日环比均维持稳定。基本面来看,尿素供应水平高位波动,日产量19.68万吨,日环比下降0.19万吨。企业假期预收订单基本收尾,需求端跟进情绪进一步放缓,昨日仅少部分地区产销率能够达到100%及以上,多数产销低位徘徊。近期市场有关新的出口配额、新的出口政策放松等消息扰动不断,但国内供需压力依旧偏高,假期期间企业也仍有进一步累库预期,节后企业依旧面临较大的销售压力。预计假期前后尿素市场弱稳运行,关注库存累幅、国际市场及我国尿素出口动态。假期期间建议轻仓或空仓过节。

纯碱:

周一纯碱现货报价多数稳定,贸易商环节报价跟随盘面情绪略回落,昨日沙河地区纯碱贸易自提价格1188元/吨,日环比跌15元/吨。基本面来看,纯碱行业开工率昨日89.14%,供应波动幅度不大。但节前部分下游补库,纯碱企业待发订单良好,持续去库。周一数据显示纯碱企业库存降至159.99万吨,较上周四下降3.12%,去库速度有所加快。整体来看,纯碱基本面指标部分好转,但由于市场对未来供需依旧悲观,且假期期间企业存在累库预期,不排除碱厂再次降价促销可能。宏观情绪及玻璃期价走势或对纯碱市场情绪产生积极影响,基本面和外部因素持续博弈。预计纯碱期货价格延续宽幅震荡趋势,关注宏观情绪及政策、玻璃走势联动效应、假期期间企业累库幅度。假期较长,建议轻仓或空仓过节。

玻璃:

周一玻璃现货价格维持稳定,国内浮法玻璃市场均价1250元/吨,日环比稳定。假期之后部分玻璃厂仍有涨价计划,需关注价格调涨后中下游接受程度。基本面来看,玻璃供应水平小幅回升,昨日行业日熔量16.13万吨,日环比提升600吨,后续沙河地区煤改气进度或对玻璃供应产生扰动,密切关注其动态。需求端跟进情绪略有放缓,昨日主流地区现货产销率降至80~90%。假期期间部分深加工企业存在停工放假计划,玻璃企业存在累库预期。宏观积极政策或对市场情绪产生提振,预计玻璃期价走势相对坚挺。关注假期期间企业库存累幅、宏观政策动态、玻璃产线变化情况。

商天信息网合作平台光大期货开户 安全快捷有保障

未经允许不得转载:小花科普 » 光大期货:9月30日能源化工日报

原油:

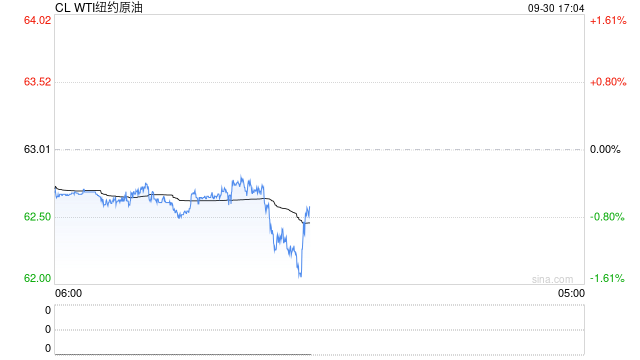

周一油价大幅回落,其中WTI 11月合约收盘下跌2.27美元至63.45美元/桶,跌幅3.45%。布伦特11月合约收盘下跌2.16美元至67.97美元/桶,跌幅3.08%。SC2511以480.3元/桶收盘,下跌13元/桶,跌幅为2.63%。三位知情人士透露,OPEC+很可能在10月5日的会议上批准新一轮原油产量上调,幅度至少为13.7万桶/日,该组织有意借此进一步夺回市场份额。OPEC+的原油产量约占全球总量的一半,成员包括石油输出国组织成员国,以及俄罗斯等非OPEC盟友国家。若会议超预期增产,即增产幅度为2个月甚至是三个月的增产量级,那将对原油价格形成较大利空影响。反之油价将表现较为平静。第二需要关注的宏观事件是美国政府关门问题的演绎。本周五即将公布非农数据,若政府问题没能妥善解决或造成数据公布的延后,带来市场风险的演绎,进一步冲击原油的需求预期。从现货市场来看,沙特阿拉伯预计将提高11月对亚洲买家的原油售价,炼油厂人士表示,在10月份大幅降价之后,11月旗舰阿拉伯轻质原油的官方售价可能上调每桶20-40美分,至每桶2.40-2.60美元。整体来看,油价节中面临事件性驱动较为复杂,建议投资者轻仓参与为主。

燃料油:

周一,上期所燃料油主力合约FU2601收涨0.17%,报2919元/吨;低硫燃料油主力合约LU2511收涨0.29%,报3480元/吨。近期乌克兰对俄罗斯石油基础设施的无人机袭击升级,对俄罗斯高硫燃料油的出口形成制约。此外,10月俄罗斯炼厂将进入季节性检修阶段,预计将进一步抑制高硫燃料油的供应。9月国内高硫进口出现反弹,同时来自美国的进口需求也有所增长。随着近期国内地炼开工率持续上行,预计炼厂进料需求仍将为高硫燃料油提供一定支撑。短期高、低硫燃料油价格或跟随油价波动,临近国庆长假,建议注意风险管理,以轻仓为主。

沥青:

周一,上期所沥青主力合约BU2511收涨0.43%,报3466元/吨。据百川盈孚统计,10月国内炼厂沥青排产计划273万吨左右,环比增加9万吨,环比上涨3%,同比增加48万吨,同比上涨22%,按目前排产计划看,10月沥青产量有望达今年单月产量最高。供应整体高位运行,10月排产环比同比继续增加,可能在一定程度上影响价格上行的空间,短期沥青价格或以持稳为主,临近国庆长假,建议注意风险管理,以轻仓为主。

橡胶:

截至日盘收盘沪胶主力RU2601下跌95元/吨至15375元/吨,NR主力下跌5元/吨至12430元/吨,丁二烯橡胶BR主力下跌90元/吨至11340元/吨。截至日盘收盘沪胶主力RU2601下跌95元/吨至15375元/吨,NR主力下跌5元/吨至12430元/吨,丁二烯橡胶BR主力下跌90元/吨至11340元/吨。供应上,秋季台风过境频繁,橡胶产区谨防大风风险以及降雨风险,或给割胶工作带来持续性阻碍。目前正值割胶旺季向最大旺产季转换,若存在极端恶劣天气,将对橡胶产量产出造成不利影响。需求端,各国间关税壁垒以及反倾销调查陆续浮出水面,短期或将限制贸易流向。美国政府发布正式公告,实施美国与欧盟达成的贸易协议,并追溯自8月1日生效,对欧盟进口汽车及汽车产品征收15%的关税。去年底关税水平在2.5%。美国总统特朗普在其社交媒体平台“真实社交”发文称,自10月1日起将对所有进口重型卡车加征25%关税。关注其后续进展,具体关税征收情况。丁二烯橡胶方面,关注成本端原油以及丁二烯价格波动情况。

PX&PTA&MEG:

TA601昨日收盘在4652元/吨,收涨0.13%;现货报盘贴水01合约60元/吨。EG2601昨日收盘在4224元/吨,收涨0.26%,基差增加3元/吨至70元/吨,现货报价4295元/吨。PX期货主力合约511收盘在6670元/吨,收涨0.21%。现货商谈价格为816美元/吨,折人民币价格6686元/吨,基差走扩10元/吨至22元/吨。9月底公布《石化化工行业稳增长工作方案(2025-2026 年)》,其中提到“严控新增炼油产能,合理确定乙烯、对二甲苯新增产能规模和投放节奏”,关注其中提及相关石化品种及其行业的新产能规模与投放节奏,聚酯原料端三季度较多新增产能,假期期间需进一步关注装置变动。需求端,今年金九银十表现旺季不旺,关注节中涤丝产销情况,以及海外订单情况。9月底,印度对华聚对苯二甲酸乙二醇酯树脂发起第一次反倾销日落复审调查,以及对来自科威特、沙特阿拉伯和新加坡的乙二醇(MEG)进口征收反倾销税。或在一定程度上改变部分供应商物流,对中国市场来说,主要是乙二醇进口来源国发生一定的变化。关注后续印度政府的审批结果。

甲醇:

周一,太仓现货价格2253元/吨,内蒙古北线价格在2095元/吨,CFR中国价格在260-264美元/吨,CFR东南亚价格在324-329美元/吨。下游方面,山东地区甲醛价格1055元/吨,江苏地区醋酸价格2550-2600元/吨,山东地区MTBE价格5025元/吨。供应方面,近期伊朗装置负荷有所下降,导致甲醇盘面止跌企稳,由于伊朗装置的停车计划对国内港口供应预期会产生重大影响,因此近期市场较为关注伊朗政府对冬季限气的相关消息。需求方面,随着华东MTO装置开工恢复至高位,港口需求显著回升,MTO利润被压缩的可能性增加,后续或影响炼厂检修计划。综合来看,近期市场关注点主要是伊朗装置的开工情况,因此国庆假期期间若有相关消息的发布将会导致节后甲醇价格大幅波动,因此建议投资者轻仓控制风险。

聚烯烃:

周一,华东拉丝主流在6750-6850元/吨,油制PP毛利-739.32元/吨,煤制PP生产毛利328.53元/吨,甲醇制PP生产毛利-994元/吨,丙烷脱氢制PP生产毛利-768.78元/吨,外采丙烯制PP生产毛利-397.17元/吨。PE方面,HDPE薄膜价格在8023元/吨;LDPE薄膜价格在9572元/吨;LLDPE薄膜价格在7369元/吨;利润端,油制聚乙烯市场毛利为-584元/吨;煤制聚乙烯市场毛利为560元/吨。供应方面,利润表现不好或将导致检修维持在较高水平,投产压力不大的背景之下,国内产量继续上行的空间不大。需求方面,预计下游制品对聚烯烃需求仍有一定支撑,同时国内需求较三季度回暖,内循环和外循环互补,总需求虽然增量预期不多,但仍能保持相对稳定。综合来看,供给压力偏高,但外循环对内需形成有效补充,从而支撑库存下降,因此供需矛盾并不突出,总库存缓慢下降,价格跟随原油波动,而国庆假期外盘原油价格易产生大幅波动,因此建议投资者轻仓控制风险。

聚氯乙烯:

周一,华东PVC市场价格窄幅整理,电石法5型料4680-4800元/吨,乙烯料主流参考4850-5050元/吨左右;华北PVC市场价格暂稳,电石法5型料主流参考4630-4760元/吨左右,乙烯料主流参考4760-5030元/吨;华南PVC市场价格个别调整,电石法5型料主流参考4800-4860元/吨左右,乙烯料主流报价在4870-4980元/吨。综合来看,PVC高库存压力仍将制约价格上涨,并且从估值上来看,基差和月差结构重新打开套利和套保空间,因此整体做空力量并未减弱,但10月重要会议仍会给市场预期带来扰动,多空矛盾或将加剧,市场波动有增加的可能,因此建议投资者轻仓控制风险。

尿素:

周一尿素现货市场弱稳运行,山东、河南地区市场价格已分别跌至1600元/吨、1610元/吨,日环比均维持稳定。基本面来看,尿素供应水平高位波动,日产量19.68万吨,日环比下降0.19万吨。企业假期预收订单基本收尾,需求端跟进情绪进一步放缓,昨日仅少部分地区产销率能够达到100%及以上,多数产销低位徘徊。近期市场有关新的出口配额、新的出口政策放松等消息扰动不断,但国内供需压力依旧偏高,假期期间企业也仍有进一步累库预期,节后企业依旧面临较大的销售压力。预计假期前后尿素市场弱稳运行,关注库存累幅、国际市场及我国尿素出口动态。假期期间建议轻仓或空仓过节。

纯碱:

周一纯碱现货报价多数稳定,贸易商环节报价跟随盘面情绪略回落,昨日沙河地区纯碱贸易自提价格1188元/吨,日环比跌15元/吨。基本面来看,纯碱行业开工率昨日89.14%,供应波动幅度不大。但节前部分下游补库,纯碱企业待发订单良好,持续去库。周一数据显示纯碱企业库存降至159.99万吨,较上周四下降3.12%,去库速度有所加快。整体来看,纯碱基本面指标部分好转,但由于市场对未来供需依旧悲观,且假期期间企业存在累库预期,不排除碱厂再次降价促销可能。宏观情绪及玻璃期价走势或对纯碱市场情绪产生积极影响,基本面和外部因素持续博弈。预计纯碱期货价格延续宽幅震荡趋势,关注宏观情绪及政策、玻璃走势联动效应、假期期间企业累库幅度。假期较长,建议轻仓或空仓过节。

玻璃:

周一玻璃现货价格维持稳定,国内浮法玻璃市场均价1250元/吨,日环比稳定。假期之后部分玻璃厂仍有涨价计划,需关注价格调涨后中下游接受程度。基本面来看,玻璃供应水平小幅回升,昨日行业日熔量16.13万吨,日环比提升600吨,后续沙河地区煤改气进度或对玻璃供应产生扰动,密切关注其动态。需求端跟进情绪略有放缓,昨日主流地区现货产销率降至80~90%。假期期间部分深加工企业存在停工放假计划,玻璃企业存在累库预期。宏观积极政策或对市场情绪产生提振,预计玻璃期价走势相对坚挺。关注假期期间企业库存累幅、宏观政策动态、玻璃产线变化情况。

商天信息网合作平台光大期货开户 安全快捷有保障

未经允许不得转载:小花科普 » 光大期货:9月30日能源化工日报