原油:

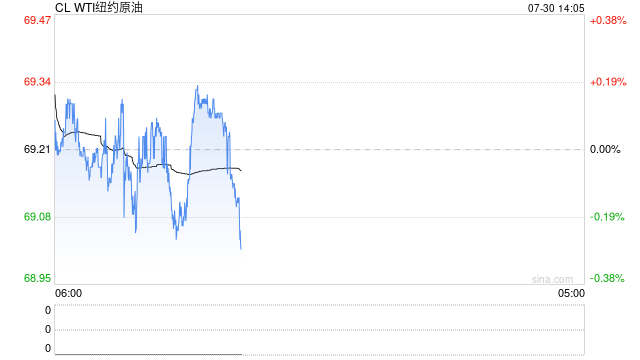

周二油价重心继续上移,其中WTI 9月合约收盘上涨2.50美元至69.21美元/桶,涨幅3.75%。布伦特9月合约收盘上涨2.47美元至72.51美元/桶,涨幅3.53%。SC2509以527.5元/桶收盘,上涨12.8元/桶,涨幅为2.49%。中美经贸会谈在瑞典斯德哥尔摩举行,根据会谈共识,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。美国总统特朗普重申,若俄罗斯未能与乌克兰达成停火协议,美国可能会对其施加经济惩罚,这加剧了市场对供应趋紧的担忧。特朗普此前警告称,如果俄罗斯未能在10天内达成停火协议,美国可能会施加二级制裁。不过对此俄罗斯暂时未做出回应。API数据显示,截至7月25日当周,美国API原油库存增加153.9万桶,库欣原油库存增加46.5万桶,成品油汽油库存减少173.9万桶、馏分油库存增加418.9万桶。当前市场特朗普风格交易再起,令油价从低迷格局中走出,重新计价俄罗斯原油供应可能受阻的情形。综合当前市场来看,若可能展开二级制裁,将对亚洲市场冲击较大,能源的定价将再度上升。

燃料油:

周二,上期所燃料油主力合约FU2509收涨1.99%,报2917元/吨;低硫燃料油主力合约LU2510收涨2.59%,报3640元/吨。从基本面看,高、低硫燃料油市场结构小幅回暖。尽管近几周东西方套利窗口持续关闭,但贸易商预计7月来自欧洲市场整体的到货量环比将增加30-40万吨,部分原因在于南美和西非地区的套利货物流入量增多。预计新加坡7月接收西方低硫燃料油约210-220万吨,高于6月的170-180万吨。高硫方面,亚洲高硫燃料油市场继续面临中东稳定船货带来的供应压力。前期宏观情绪偏强、工业品普涨背景之下,油品涨幅相对并不明显,上周五夜盘来看商品多头出现大幅回撤,另外观察到LU-FU价差也出现低位反弹,可考虑前期价差空头止盈,但整体高硫基本面还是强于低硫,等待后期价差空头继续介入的机会。

沥青:

周二,上期所沥青主力合约BU2509收涨0.78%,报3619元/吨。即将进入8月,北方需求进一步释放,且随着生产沥青利润持续向上修复,部分炼厂生产积极性提升,河北河南部分地炼有复产计划,此外山东部分炼厂沥青排产量有计划增加;不过无原油配额炼厂在负利润的压力下,仍无计划生产沥青,且山东地区部分地炼8月中旬有计划检修,供应增量有限。需求端,降水天气影响仍存,雨季后有向好支撑。短期沥青市场受供应库存双低位支撑,现货价格相对坚挺,待油价企稳可考虑短多。

橡胶:

周二,截至日盘收盘沪胶主力RU2509下跌55元/吨至15010元/吨,NR主力下跌140元/吨至12670元/吨,丁二烯橡胶BR主力下跌120元/吨至11835元/吨。昨日上海全乳胶15000(-50),全乳-RU2509价差25(+215),人民币混合14600(-100),人混-RU2509价差-375(+165),BR9000齐鲁现货11850(-150),BR9000-BR主力-5(+120)。2025年二季度欧洲替换胎市场销量同比下降3.5%至5704.4万条。“反内卷”行情消退,商品情绪降温,带动板块价格回落,但近期国内主产区降雨不断,海外泰柬冲突持续,短期内宏观事件——中美瑞典经贸谈判、泰柬冲突马来西亚会晤停火反复等事件带来扰动,短期对橡胶价格以宽幅震荡看待。

PX&PTA&MEG:

TA509昨日收盘在4838元/吨,收涨0.54%;现货报盘贴水09合约6元/吨。EG2509昨日收盘在4467元/吨,收涨0.7%,基差增加31元/吨至60元/吨,现货报价4510元/吨。PX期货主力合约509收盘在6942元/吨,收涨0.75%。现货商谈价格为857美元/吨,折人民币价格7064元/吨,基差走扩80元/吨至126元/吨。江浙涤丝产销整体依旧清淡,平均产销估算在3成左右。华东一供应商720万吨PTA装置于昨晚起降负至8~9成。无锡一工厂两套合计50万吨聚酯装置计划明天重启,聚酯装置配套生产涤纶长丝和切片,后道切片纺工业丝计划后天重启。湖州一套30万吨聚酯装置昨日起停车检修,装置配套生产涤纶长丝为主,预计检修15-20天附近。绍兴一套20万吨聚酯装置于昨天开始陆续停车检修,预计检修时间一个月左右。“反内卷”行情消退,商品情绪降温,成本端油价支撑,下游需求具有韧性,华东地区台风短时影响港口运力,TA与EG显性库存偏低,预计聚酯价格偏强震荡走势。

甲醇:

甲醇:周二,太仓现货价格2402元/吨,内蒙古北线价格在2025元/吨,CFR中国价格在274-278美元/吨,CFR东南亚价格在331-336美元/吨。下游方面,山东地区甲醛价格1055元/吨,江苏地区醋酸价格2300-2400元/吨,山东地区MTBE价格5025元/吨。综合来看,伊朗装置负荷恢复至高点,到港量也增加至较高水平,下游利润开工维持稳定,库存持续增加,基本面驱动不强,近期跟随原料价格波动,预计估值修复后进入震荡阶段。

聚烯烃:

周二,华东拉丝主流在7100-7180元/吨,油制PP毛利-414.9元/吨,煤制PP生产毛利714元/吨,甲醇制PP生产毛利-740元/吨,丙烷脱氢制PP生产毛利-152.97元/吨,外采丙烯制PP生产毛利-3.4元/吨。PE方面,HDPE薄膜价格在7944元/吨;LDPE薄膜价格在9493元/吨;LLDPE薄膜价格在7427元/吨;利润端,油制聚乙烯市场毛利为-465元/吨;煤制聚乙烯市场毛利为1238元/吨。综合来看,聚烯将逐渐向供需双强过度,基本面矛盾不突出,若成本端不出下大幅下跌,聚烯烃下方空间也较为有限。

聚氯乙烯:

周二,华东PVC市场价格下调,电石法5型料4980-5100元/吨,乙烯料主流参考5050-5350元/吨左右;华北PVC市场价格下调,电石法5型料主流参考4900-5030元/吨左右,乙烯料主流参考5150-5350元/吨;华南PVC市场价格下调,电石法5型料主流参考5050-5100元/吨左右,乙烯料主流报价在5120-5250元/吨。综合来看,供给维持高位震荡,需求逐步回暖,供需差收窄,库存缓慢下降。近期基差和月差重新走阔,套利空间逐步打开,基本面变动有限情况下,市场做空力量将会恢复。

尿素:

周二尿素现货市场继续回落,主流地区价格进一步下调10~20元/吨,山东、河南地区市场价格分别回落至1760元/吨、1770元/吨。基本面来看,尿素供应水平日内稳定,昨日行业日产量维持在19.47万吨。需求端跟进情绪依旧谨慎,部分地区低价成交好转,但另有部分地区成交氛围不理想。昨日主流地区现货产销率区域间依旧分化,高成交地区产销率160%~170%,低成交区域产销仅有20%以上。整体来看,当前尿素基本面驱动依旧欠缺,期货市场情绪仍有波动,建议宽幅震荡思路对待。后续关注环保动态、出口及印标动态、商品市场整体情绪变化。

纯碱:

周二纯碱现货报价多数稳定,个别地区轻碱报价回落50元/吨。贸易商环节价格跟随盘面情绪波动,昨日沙河及周边地区重碱自提贸易价格1303元/吨,日环比跌17元/吨。基本面来看,前期检修或短停企业复产,纯碱供应水平小幅回升,昨日行业开工率78.08%,日环比提升1.44个百分点。后续供应端或仍受外界因素扰动,关注企业生产动态。需求端观望情绪浓厚,中下游拿货积极性下降,带动碱厂新单成交力度减弱。好的方面在于中下游前期补库后碱厂订单充足,近期在执行订单过程中企业库存压力或继续缓解。纯碱期货盘面情绪转变较快,后续关注外围因素如环保、计划外检修等因素对市场可能带来的扰动,另需关注商品市场整体走势、政策导向。

玻璃:

周二玻璃现货价格走势分化,区域间涨跌互现。昨日国内浮法玻璃市场均价1236元/吨,日环比持平。基本面来看,玻璃日熔量昨日稳定在15.96万吨。需求端情绪继续减弱,中下游对原片玻璃采购回归刚需,昨日沙河、湖北地区现货产销率回落至50%-60%附近区间,其他地区成交也明显转弱,贸易商环节也存在降价出货现象。整体来看,玻璃现货市场情绪继续降温,期货价格波动幅度依旧较大。后续关注环保等因素对市场情绪的影响,另需关注商品市场整体情绪走向、玻璃现货成交情况、政策导向。

商天信息网合作平台光大期货开户 安全快捷有保障

未经允许不得转载:小花科普 » 光大期货:7月30日能源化工日报