在潮玩市场掀起新一轮热潮的WAKUKU,凭借其标志性的“小野孩”形象和明星营销策略,迅速成为Z世代追捧的新宠。而因收购WAKUKU母公司Letsvan股权,美股上市公司量子之歌也在资本市场迎来暴涨。

《BUG》栏目注意到,WAKUKU盲盒在多个线上和线下渠道均显示缺货。有店员表示,“WAKUKU已经断货半个月,此前一般半个月会补货一次,每次补货数量也不多,只有5-6盒。”

同比起LABUBU二手价格的狂飙到回落,WAKUKU的价格波动相对平稳,这也使其成为部分预算有限玩家的“平替”选择。不过,从6月中旬开始,个别款式也出现明显溢价,比如发售价为129元的“甜心兔”吊卡,近期二手成交价约320元,而6月初二手价为150元左右。

值得注意的是,在豪赌潮玩赛道背后,量子之歌正面临主营业务恶化、付费学员数量萎缩、用户投诉不断的多重困境。从二级市场的疯狂炒作到教育业务的持续下滑,从资本市场的短暂狂欢到长期商业模式的可持续挑战,量子之歌这场跨界并购究竟是救命稻草还是饮鸩止渴?

吊卡二手价翻倍

在潮玩爱好者社群中,“不是LABUBU买不起,而是WAKUKU更具性价比”的观点正逐渐流行。WAKUKU与LABUBU在设计上存在诸多相似之处。不同于传统潮玩的“治愈系”路线,WAKUKU以“野孩子”“捣蛋鬼”的人设切入市场,其标志性的歪嘴笑、夸张肢体动作,精准契合Z世代的审美偏好。

WAKUKU是深圳熠起文化有限公司(Letsvan)旗下核心IP之一,于2024年5月正式推出,同年11月,WAKUKU首款搪胶毛绒玩偶盲盒迅速破圈。2025年3月,量子之歌宣布完成对Letsvan约61%股权的收购,正式切入IP潮玩赛道。

在Lestvan小程序和熠起旗舰店上,《BUG》栏目看到,WAKUKU“毛毛潮趣派对系列”和“狐狐兔兔捣蛋日记系列”均显示缺货,预售需要排到7月下旬甚至8月。而在名创优品、TOP TOY、九木杂物社等线下合作渠道,WAKUKU的盲盒也均售罄。

有潮玩玩家评论称,“WAKUKU似乎一夜之间火了,线下线上都没货。”多位门店店员告诉《BUG》栏目,WAKUKU已经断货半个月,至于什么时候再补货暂时还不清楚。“之前一般是半个月会补货一次,不过每次数量也不多,大概就5-6盒。”一位店员说。

WAKUKU的迅速崛起离不开精心的明星营销策略。与Letsvan通过成立合资公司达成合作的乐华娱乐,充分调动旗下明星矩阵为WAKUKU制造巨大声量。据不完全统计,WAKUKU系列产品曾出现在虞书欣、章若楠、全红婵、戚薇等人的生活场景以及社交媒体账号中。

WAKUKU的营销策略也在有意对标LABUBU。比如LABUBU因泰国明星与皇室走红,WAKUKU便签约泰国艺人Faye Peraya担任推广大使;LABUBU被贝克汉姆带货,乐华娱乐创始人杜华便将WAKUKU赠予贝克汉姆合影。这种“贴脸营销”策略虽然引发争议,但确实在短期内快速提升了品牌知名度。

从价格上看,LABUBU作为泡泡玛特旗下的王牌IP,其市场价格已飙升至令普通玩家望而却步的水平。而WAKUKU虽然热度攀升,但价格波动相对平稳或溢价率较低,这也使其成为部分预算有限玩家的“平替”选择。

不过,从6月中旬开始,WAKUKU个别款式价格也已经“涨飞”。《BUG》栏目在潮玩交易平台上看到,发售价为129元的WAKUKU“甜心兔”吊卡,近期二手成交价约320元,较发售价翻了约1.5倍,而6月初二手价为150元左右。

教育主业萎缩

太平洋证券研报预测,中国潮玩市场规模将从2024年的1742亿元快速增长至2029年的3357亿元。国元国际数据也指出,中国作为最大生产国和消费国之一,人均玩具消费仅为美国的1/5,增长空间显著。在此背景下,量子之歌将收购WAKUKU母公司Letsvan视为开辟“第二增长曲线”的战略举措。

量子之歌其实是一家以成人在线教育为主业的公司,并于2023年初登陆纳斯达克,上市初期市值一度超过10亿美元。然而,随着主营业务增长乏力,公司股价在2023年末跌入谷底并持续低迷。转机出现在宣布收购Letsvan后,资本市场对潮玩业务的期待推动量子之歌股价逆势反弹,今年至今股价涨幅近350%。

不过,从财务数据来看,WAKUKU对量子之歌的业绩贡献尚未形成规模效应。与此同时,在WAKUKU风光无限的背后,量子之歌却正面临着主营业务持续恶化的严峻挑战。

作为国内最大的成人兴趣学习综合服务企业,量子之歌旗下拥有成人在线金融素养知识学习平台“启牛学堂”、中老年兴趣学习平台“千尺学堂”以及个人价值提升的终身学习平台“讲真课堂”等。

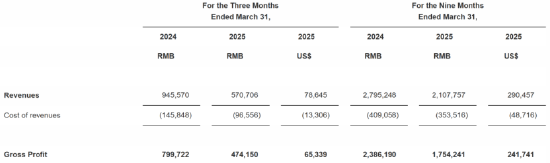

2025财年第三季度(截至2025年3月31日),量子之歌实现营收约5.71亿元,与去年同期的9.46亿元相比下滑39.6%。

具体看收入结构,公司最重要的业务板块在线学习服务收入同比下降43.6%至4.672亿元。其中,技能提升课程、金融知识课程和娱乐休闲课程的收入分别减少2.683亿元、7410万元和1850万元。公司另一业务板块企业服务收入也下降26.1%至4810万元,仅有消费者业务收入增长10.4%至4870万元。

为应对危机,量子之歌采取了多重措施,2025财年第三季度大幅削减市场与销售费用,该项开支同比下降45.8%至3.95亿元。成本控制措施短期内改善了利润表现,使得公司净利润由去年同期的1460万元增至4114万元,但也可能进一步削弱公司的增长潜力。此外,据媒体报道,量子之歌每年有意控制全职人员人数,转而聘用大量的外包员工。

用户流失危机

量子之歌面临的更深层问题是用户基础的持续流失和口碑下滑。财报数据显示,2025年第一季度,量子之歌付费学员仅剩30万,而2024年6月末付费学员数量还高达170万,也就是说,不到一年时间,量子之歌丢失近150万付费用户。

网络上关于量子之歌虚假宣传和诱导消费的投诉更是屡见不鲜。黑猫投诉 【下载黑猫投诉客户端】显示,截至发稿,启牛学堂累计投诉量超过5100条,讲真学堂投诉超过8000条。这些消费者大多遭遇过类似的经历,先是被短视频平台上的低价营销所吸引,然后被诱导购买昂贵的课程,甚至有老年人被“诱导”通过花呗贷款报名。

一位花了6000元报名的消费者在黑猫投诉上称,最初被“学习短视频带货轻松赚钱”的广告吸引,在老师承诺“半个月就能带货挣钱,一个月回本”的诱导下,通过花呗贷款报名课程。“之前一个劲地催我交钱,交完钱之后就不提供有价值的课程内容,说好的也不兑现,严重伤害了利益。”

频繁的用户纠纷,也导致量子之歌退费率居高不下。根据财报资料,2021至2024财年,量子之歌分别退还了2.497亿元、2.924亿元和4.34亿元学费。

量子之歌的经营模式也引发了监管关注。比如2021年,量子之歌国内运营主体之一菲尔莱(北京)科技有限公司曾多次被相关市场监督部门处以罚款,理由为涉嫌以虚假或误导的宣传方式,诱导消费者购买其理财课等。2023年8月,菲尔莱还因“公示企业信息隐瞒真实情况、弄虚作假”被相关市场监督部门列入经营异常名录。

公司创始人李鹏曾表示,将在“内容+服务”的在线学习基本盘基础上,持续以潮玩IP为核心发力点,拓展多元消费场景和全球化布局。而目前来看,量子之歌正站在发展的十字路口。一方面,传统教育业务持续萎缩,用户信任度下降;另一方面,潮玩业务虽初显成效,但尚未形成规模效应。

如何重建教育业务的信任与口碑,如何处理潮玩与教育两大业务的战略协同,如何构建真正的IP长期运营能力而非短期营销炒作等问题,仍是量子之歌要实现愿景需要克服的重重挑战。

未经允许不得转载:小花科普 » 断货的WAKUKU,救不动主业崩塌的量子之歌? | BUG