日本债市的波动是近年来逐步累积的结果,日本央行货币调整是最核心的原因。长期以来,日本央行通过大规模购买国债、将政策利率维持在-0.1%,并将10年期国债收益率目标设定在0%左右,以对抗日本多年来的通缩问题。

2022—2023年,日本央行将收益率曲线控制政策进行了多轮调整:将10年期国债的目标区间从±0.25%放宽至±0.5%、宣布以1%的固定利率无限购买国债、将1.0%定义为10年期国债收益率的“参考上限”。

2024年3月,长期困扰日本的通缩问题缓解以及日本经济的增长,让日本央行认为调整货币政策的时机已经到来,从而结束了持续8年的负利率政策,将政策基准利率从-0.1%上调至0—0.1%。2024年7月,日本央行宣布大幅减少国债的购买规模,被市场解读为“隐形缩表”。

2025年1月,日本央行实施了自2007年以来的首次加息,虽然此后再无加息,但正式宣告了日本的超宽松货币政策时代结束。9月,日本央行行长植田和男在与首相石破茂会谈后,释放了进一步加息的信号。

除日本外,以美国为首的大部分国家实则处于降息周期中,它们长债利率上行的主要原因则是对政府财政的可持续性的担忧;在日本,这也毫无例外是另一重要的推动力。在5月的日本参议院的答辩中,石破茂表示,“需要认识到‘有利率’时代的恐怖,我国财政情况非常不好,比希腊还要差。”石破茂的言论引发了很大的争论。在随后的日本财务省举行的20年期国债拍卖上,投标倍数下跌至2.5倍,创下2012年以来的最低纪录,而尾差(即平均价格与最低成交价之间的差距)飙升至1.14日元,为1987年9月以来的最高水平。

7月,执政的自民党在参议院选举中失利,自建党以来首次失去了多数席位,党内多名议员公开要求石破茂辞职。自民党就是否提前举行总裁选举征求党内意见,并要求举行党内投票。为避免党内分裂,石破茂宣布辞去自民党总裁并卸任日本首相。10月,自民党总裁高市早苗在坎坷之中当选日本总裁,长端利率小幅回调后继续上行走势,后续政局的稳定性仍有待市场验证。

日本拥有全球第三大债券市场,并以长期以来的低利率发挥着全球债市压舱石的作用。日本及全球投资者通过利差交易投资海外债券,从而一定程度上托举了对美债和其他主权债的需求,但是现在,这个市场似乎正在终结。对于日本财政状况的担忧、政局的高度不确定性都激化了市场对长债的抛售。

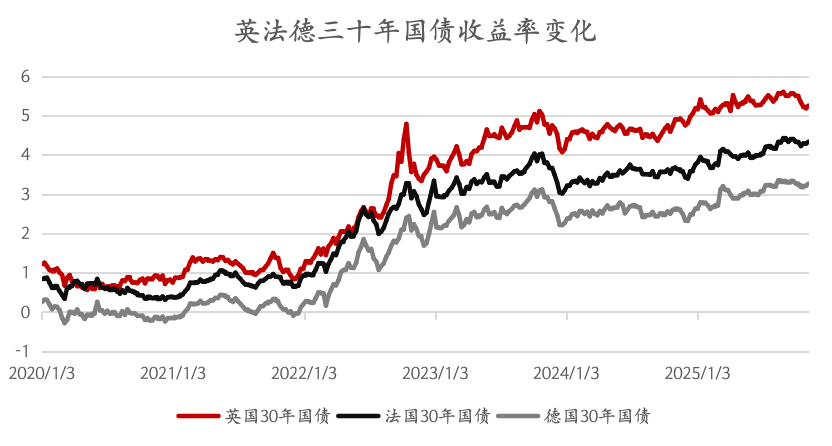

欧洲困境:从德国到英法

3月初,受到美国减少对乌克兰军援以及要求北约盟国增加军费的压力,德国即将上台执政的联盟党和社民党达成初步意向,同意放松“债务刹车”限制;国防开支方案经德国议会最终通过,同意设立5000亿欧元的预算外基金用于基础设施支出、国防相关的支出超出GDP1%的部分将免受“债务刹车”限制。受此影响,德国30年国债快速上行,也极大提振了欧元的走势。

8月底,在议会磋商新一年度预算案遭遇挫折后,法国总理贝鲁召开新闻发布会,宣布要求在议会进行信任投票,震惊了金融市场。此前,贝鲁提出将法国目前的赤字率从占GDP的5.4%下降至4.6%,但遭到各方的反对,认为方案过于激进。最终贝鲁的信任投票未获得通过,总统马克龙再次任命新总理勒科尔尼,这是法国两年来任命的第五任总理。即便如此,勒科尔尼上台后短短一个月请辞,后被马克龙再度任命,总理与议会之间的拉锯仍然存在,法国的政治局面并未获得改善。

英国的情况也不容乐观。9月3日,英国30年债券利率飙升至5.75%,创1998年以来的最高纪录,较年初抬升超60bps。英国将于10月底或11月初发布秋季财政预算案,宣布未来一年的税收和支出计划;市场预期该预算案将提升征税规模,满足政府的资金需求,缓解财政收入危机,但这同时也将对英国脆弱的经济复苏造成伤害,从而推升了长债收益率。当周,英国发行新一轮10年期国债,计划发行140亿英镑于2035年到期的债券,供给压力也抬升了长债收益率。

未经允许不得转载:小花科普 » 被抛售的全球主权债:债务困境与长债的重新定价